Spis treści

Ceny mieszkań spadają, ale i tak jest drożej niż przed rokiem

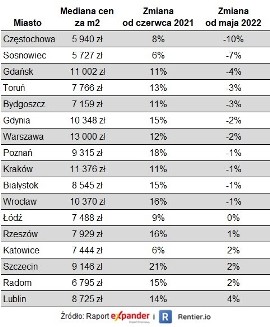

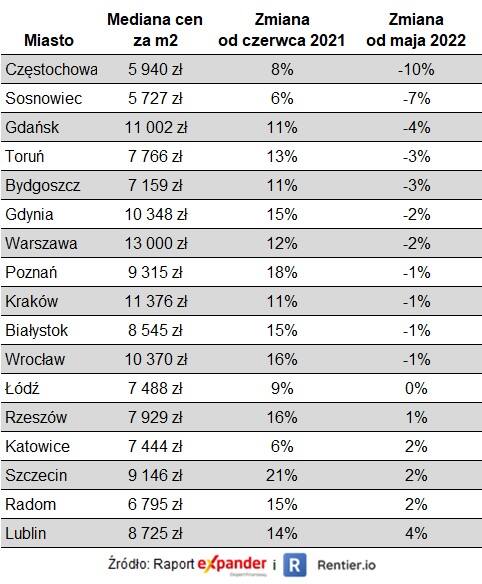

Na spadki cen mieszkań wiele osób czeka z utęsknieniem już od lat. Obniżek nie zdołały jednak wywołać ani pandemia, ani wojna na Ukrainie. Dopiero w czerwcu 2022 r., po wielu miesiącach podnoszenia stóp procentowych i szalejącej inflacji, na rynku coś drgnęło. Jak podają eksperci Expandera i Rentier.io, w 11 na 17 badanych miast mieszkania potaniały między majem a czerwcem. Na ogół były to kilkuprocentowe spadki cen, choć w mniejszych ośrodkach odnotowano obniżki nawet o 7 proc. (Sosnowiec) czy 10 proc. (Częstochowa) w skali miesiąca.

– To już kolejne potwierdzenie spadku cen. Przypomnijmy, że niedawno PKO BP poinformował, że według ich danych ceny transakcyjne nowych mieszkań w II kwartale spadły w 4 z 6 największych miast – zaznaczają eksperci.

Obniżki cen mieszkań to oczywiście dobre wieści dla kupujących, jednak warto pamiętać, że nawet w miastach, gdzie lokale mieszkalne potaniały, wciąż są one znacząco droższe niż przed rokiem. Za lokum płaci się dziś o od 6 proc. (Katowice) do aż 21 proc. (Szczecin) więcej.

– Główną przyczyną spadku cen jest wzrost stóp procentowych – wyjaśniają analitycy Expandera i Rentier.io. – Z jednej strony powoduje, że znacznie droższe i trudniej dostępne stały się kredyty hipoteczne. To mocno ogranicza popyt ze strony osób, które chciałyby kupić mieszkanie dla siebie. Zmusza też część kredytobiorców, którzy nie mogą sobie poradzić ze spłatą rat, do sprzedaży mieszkania. Szczególnie dotyczy to tych, którzy nie mogą skorzystać z ustawowych wakacji kredytowych.

Wyśpij się wygodnie

Sprzedaż mieszkań rośnie dzięki promocjom, ale bardzo słabo

Pierwsze od dawna spadki cen sprawiły, że niektóre media zaczęły pisać wręcz o „powrocie rynku kupujących”. Podobny hurraoptymizm wykazała część ekspertów na wieść o pierwszych od października 2021 r. wzrostach sprzedaży mieszkań. Jak podaje serwis tabelaofert.pl, liczba sprzedawanych lokali zwiększyła się w pięciu na sześć głównych miast kraju. Średnio sprzedaż wzrosła w skali miesiąca o 10,5 proc.

– Obserwuję, że sprzedaż ruszyła tam gdzie deweloperzy zaproponowali kupującym atrakcyjne rabaty oraz promocje. Znacznie lepiej również wygląda zainteresowanie mieszkaniami gotowymi, w przeciwieństwie do tych z dalekim terminem odbioru – mówi Robert Chojnacki, założyciel serwisu tabelaofert.pl.

Czy jednak spadki cen i wzrosty sprzedaży faktycznie zapowiadają zwrot na rynku? Można mieć co do tego poważne wątpliwości. Przede wszystkim warto zauważyć, że nawet mimo rosnącej sprzedaży wciąż jest ona dużo gorsza niż rok wcześniej – w sześciu głównych miastach łącznie aż o 45,9 proc. niższa. Dla większości deweloperów lipcowe wzrosty były ledwie zauważalne.

- Dane za lipiec pozwalają na ostrożny optymizm, jednak należy pamiętać że 10 proc. wzrostu to stosunkowo niewiele od tak niskiej bazy – w skali tych 6 największych miast sprzedaż wzrosła w stosunku do czerwca o zaledwie 262 mieszkania. Jeśli porównamy je z danymi z lipca ubiegłego roku, widzimy spadek sprzedaży o 2335 mieszkań. Poruszamy się zatem ciągle na tak niskich poziomach, że wielu deweloperów nie było w stanie odczuć tej niewielkiej poprawy na rynku – zauważa Chojnacki.

Co więcej, trzeba pamiętać, że choć firmom oczywiście zależy na zwiększeniu sprzedaży, to jednak najwięksi deweloperzy wcale nie są w desperackiej sytuacji i nie muszą walczyć o klienta za wszelką cenę. Mają bowiem za sobą kilka lat znakomitej sprzedaży i ogromnych zysków, co pozwala im przeczekać trudne czasy bez spektakularnych obniżek cen. Dodatkowo wiele firm ogranicza nowe inwestycje, co potwierdzają dane GUS – w efekcie pula dostępnych na rynku mieszkań będzie nieduża, co pozwoli deweloperom utrzymać wyższe ceny nawet przy spadającym popycie.

– Za nami 7 tłustych lat historycznego boomu w mieszkaniówce i krociowych zysków deweloperów. Zdecydowana większość firm jest bardzo dobrze przygotowana i zabezpieczona na nadchodzące nieco chudsze czasy hamowania koniunktury – uważa Jarosław Jędrzyński, ekspert portalu RynekPierwotny.pl.

Co nam po obniżkach, skoro trudno dostać kredyt hipoteczny?

Przede wszystkim jednak trudno mówić o „powrocie rynku kupujących” w sytuacji, gdy kredyty hipoteczne są drogie i trudne do uzyskania, a z powodu malejącej zdolności kredytowej trudno jest pożyczyć od banku odpowiednią kwotę. Nawet gdyby od jutra ceny mieszkań w całej Polsce zaczęły spadać o kilka procent miesięcznie, wiele osób marzących o zamieszkaniu „na swoim” wciąż miałoby problem z zakupem – właśnie z powodu sytuacji na rynku kredytowym.

Na jaką kwotę kredytu hipotecznego może dziś liczyć przeciętny kredytobiorca? Jak wyliczają eksperci Totalmoney.pl, będą to sumy, za które w największych miastach trudno kupić sensowne lokum. Przy założeniu wkładu własnego na poziomie 20 proc.:

- bezdzietny singiel zarabiający 4000 zł netto może liczyć na maksymalnie 235 tys. zł,

- para z dwójką dzieci zarabiająca 8000 zł netto pożyczy od banku nie więcej niż 360 tys. zł,

- para z jednym dzieckiem zarabiająca 10 000 zł netto ma szansę na kredyt w wysokości do 625 tys. zł.

W połączeniu z wysokimi ratami kredytów tak ostra polityka banków sprawia, że Polacy coraz rzadziej w ogóle próbują uzyskać kredyt. Według Biura Informacji Kredytowej w czerwcu 2022 r. liczba składanych wniosków kredytowych była aż o 60 proc. niższa niż rok wcześniej i osiągnęła najniższą wartość od 2015 r.