Od stycznia 2015 roku obowiązuje 10-procentowy wkład własny na zakup mieszkania na kredyt. Taka gotówka jednak nie wystarczy na kupno upatrzonego lokum. Trzeba będzie mieć nie tylko 10%, ale nawet około 20% ceny mieszkania, żeby kupić nieruchomość za pieniądze z kredytu.

Zobacz aktualne oferty: Mieszkania na sprzedaż

Coraz wyższy wkład własny

W związku z obowiązującą rekomendacją S wymagania co do wkładu własnego będą rosnąć aż do 2017 roku. Od stycznia 2017 roku trzeba będzie mieć 20-procentowy wkład własny, w 2016 roku będzie to 15 proc., w 2015 roku 10 proc., a obecnie (w 2014 r.) wciąż wymagane jest 5 proc. wkładu własnego.

Najbardziej wyraźnymi zmianami były te wprowadzające 5-procentowy wkład własny w roku 2014 i 10-procentowy w roku kolejnym. Dalszy wzrost wymaganej kwoty może zostać przez kupujących niezauważony. Po 2015 roku co prawda rekomendacja narzuca obowiązek posiadania wyższego niż 10-proc. wkładu własnego, ale pozwala też na wykupienie ubezpieczenia, które pokryje brakujący wkład własny – jednak tylko w kwocie przekraczającej 10 proc. Jednocześnie trzeba pamiętać, że nawet dziś banki często wymagają 20-procentowego wkładu własnego, a od klientów posiadających tylko 5 proc. czy 10 proc. w gotówce, wymagają dodatkowej opłaty tytułem ubezpieczenia brakującego wkładu.

Warto przeczytać: Jak dostać kredyt mieszkaniowy bez wkładu własnego

Długa lista wydatków związanych z zakupem mieszkania

Wkład własny to tylko jedna z pozycji na liści wydatków. W praktyce bowiem jest ona długa. Wszystkie koszty związane z zakupem mieszkania można podzielić na dwie główne kategorie: transakcyjne i kredytowe. Te pierwsze są niemal identyczne w przypadku kredytu zaciąganego na zakup mieszkania od dewelopera, jak i lokalu używanego. W obu przypadkach nabywca może być zmuszony do opłacenia kosztów związanych z wyceną nieruchomości (np. 300 zł), zapłaci także zbliżone kwoty za ubezpieczenie od ognia i wody. Do tego dochodzi jeszcze 200 zł opłaty za ustanowienie hipoteki i 19 zł podatku od czynności cywilno-prawnych.

Najwięcej przyszły kredytobiorca będzie musiał zapłacić za ubezpieczenie niskiego wkładu własnego oraz prowizję za udzielenie kredytu mieszkaniowego. Pierwsza z tych opłat opiewać może na przykład na 3 proc. od kwoty różnicy między posiadanym wkładem własnym a równowartością 20 proc. wyceny kupowanej nieruchomości (pobierana np. za trzy czy pięć lat z góry).

Prowizja za udzielenie kredytu pochłania natomiast od 0 do 2 proc. kwoty kredytu. Jeśli znowu przyjąć, że kredytobiorca chciałby kupić mieszkanie warte 300 tys. zł, to w grudniu br. wciąż mógłby zadłużyć się na 95 proc. tej kwoty, płacąc za to prowizję w kwocie do 5700 zł oraz ubezpieczenie niskiego wkładu w wysokości około 1350 zł. W styczniu, gdy trzeba będzie wnieść w gotówce przynajmniej 10% ceny zakupu, opłaty te odrobinę spadną – odpowiednio do 5400 zł i 900 zł. W sumie daje to więc łączny koszt kredytowy na poziomie 7 869 zł w 2014 r. i 7119 zł w 2015 roku. Całe szczęście w praktyce często banki obniżają kwoty tych opłat albo przynajmniej część okołokredytowych kosztów doliczają do pożyczanej kwoty. Dzięki temu więc nie trzeba np. prowizji opłacać gotówką, ale potem powiększy ona comiesięczne raty.

Symulacja kosztów okołokredytowych przy zakupie mieszkania wartego 300 tys. złotych

Zakup nowego mieszkania to mniejszy wydatek

W kategorii kosztów transakcyjnych sytuacja wygląda zupełnie inaczej – koszty związane z zakupem mieszkania nowego są znacznie niższe niż w przypadku zakupu lokalu z drugiej ręki. Powody są dwa – podatek od czynności cywilno-prawnych i prowizja pośrednika. Oba te elementy występują niemal wyłącznie na rynku wtórnym. Podatek od czynności cywilno-prawnych (PCC) płaci kupujący przy podpisaniu aktu notarialnego. Stawka to 2 proc. wartości nieruchomości. Przy zakupie mieszkania o wartości 300 tys. zł, wspomniany podatek pochłonie 6 000 zł. Sporym kosztem może się okazać prowizja pośrednika. Tradycyjnie ustalana jest ona na poziomie 3 proc. wartości nieruchomości plus VAT, choć można negocjować jej wysokość, więc jest szansa na obniżenie tych wydatków do 1–2 proc. wartości nieruchomości. Ale przy naszych wyliczeniach przyjmiemy prowizję na poziomie 3 proc. plus podatek VAT, co w przypadku naszego modelowego mieszkania daje koszt rzędu 11 070 zł.

Symulacja kosztów transakcyjnych przy zakupie mieszkania wartego 300 tys. zł

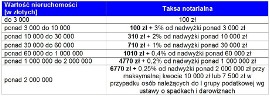

Pozostałe koszty uderzają nabywcę mieszkania po kieszeni już w znacznie mniejszym stopniu. Dla przykładu taksa notarialna przy zakupie mieszkania za 300 tys. zł pochłonie do 1,2 tys. zł w przypadku zakupu mieszkania używanego, a za 5 odpisów z aktu notarialnego po 10 stron notariusz zażądać może 369 zł. Na rynku pierwotnym koszty te mogą być wyższe, bo zarówno umowę deweloperską (podobną do przedwstępnej na rynku wtórnym), jak i końcową przenoszącą prawo własności trzeba podpisać u notariusza. Plus jest taki, że pierwszy wydatek współdzielą deweloper i nabywca. W modelowym przypadku nabywca nowego mieszkania musi się liczyć z taksą na poziomie około 1,8 tys. zł i opłatami za wypisy na poziomie około 0,6 tys. zł. Do tego dochodzą jeszcze opłaty sądowe. Jeśli księgę wieczystą nieruchomości trzeba dopiero założyć, kosztować to będzie 60 zł. Wpis właściciela w księdze pochłonie ponadto 200 zł.

Przeczytaj: Kiedy lepiej wybrać kredyt z ratami równymi, a kiedy malejącymi

Wysokość taksy notarialnej

Kupując na kredyt używane „M", trzeba mieć nawet 19% ceny w gotówce

W związku z podniesieniem od stycznia wymagań co do posiadania wkładu własnego, łączne wydatki związane z zakupem modelowego mieszkania wzrosną. Zakup w 2015 r. wymagać będzie posiadania w gotówce kwoty o 14,25 tys. zł wyższej niż w 2014 r. Zmiana wprowadzona rekomendacją może się okazać bardziej dotkliwa dla osób, które chciałyby kupić mieszkanie używane. W modelowym przypadku łączne koszty zakupu mieszkania w styczniu wynieść mogą około 56 tys. zł w przypadku lokalu z drugiej ręki i 40 tys. zł w przypadku mieszkania nowego. Dla porównania kupujący jeszcze w grudniu będą potrzebować 25,5 tys. zł na nowe mieszkanie o wartości 300 tys. zł i prawie 42 tys. zł przy zakupie lokalu z drugiej ręki. Oczywiście, tak jak wspomniano, w praktyce koszty te mogą być znacznie niższe – szczególnie dzięki negocjacji stawek opłat i prowizji z notariuszem, pośrednikiem lub bankiem.

Wydatki związane z zakupem na kredyt mieszkania wartego 300 tys. zł w 2014 r. i w 2015 r.

Poznaj ceny nieruchomości: Domy na sprzedaż