Spis treści

- „Pierwsze Mieszkanie” – co to za program i jakie możliwości oferuje?

- Kto weźmie udział w programie i uzyska Bezpieczny Kredyt 2%?

- Bezpieczny Kredyt 2%, czyli kredyt hipoteczny na preferencyjnych zasadach. Ile można otrzymać?

- Dopłatę do kredytu można stracić. Kiedy tak się dzieje?

- Konto Mieszkaniowe, czyli wsparcie w oszczędzaniu na mieszkanie. Co warto wiedzieć?

- Premia Mieszkaniowa dla posiadaczy Konta Mieszkaniowego. Kto ją otrzyma?

- „Pierwsze Mieszkanie” a „Mieszkanie bez wkładu własnego”. Czy programy można łączyć?

„Pierwsze Mieszkanie” – co to za program i jakie możliwości oferuje?

„Pierwsze Mieszkanie” to nowy rządowy program skierowany do osób, które chcą kupić swoje pierwsze mieszkanie lub dom jednorodzinny (lub wnieść wkład budowlany w spółdzielni mieszkaniowej). Uczestnicy programu będą mogli uzyskać kredyt hipoteczny na preferencyjnych zasadach, z dopłatą od państwa, dzięki której kredytobiorca będzie płacił niższe raty. Nieruchomość można będzie nabyć zarówno na rynku pierwotnym, jak i wtórnym.

– Aspektem kluczowym programu staje kredyt o stałej i subiektywnie niskiej stopie procentowej, umożliwiający nabycie mieszkania. Mając na uwadze silnie zmieniające się oblicze rynku nieruchomości, a co za tym idzie również ceny mieszkań, potencjalnie program „Pierwsze Mieszkanie” stanowić może szansę nabycia nieruchomości przede wszystkim przez osoby młode – mówi Weronika Śliwa z katowickiego oddziału firmy POWER INVEST.

Według ministra rozwoju i technologii Waldemara Budy program wystartuje 1 lipca 2023 r. i potrwa do 2027 r. W ramach programu zaplanowano dwa rozwiązania:

- Bezpieczny Kredyt 2% – kredyt hipoteczny z dopłatą od państwa na zakup pierwszego mieszkania lub domu albo wkład budowlany w spółdzielni mieszkaniowej,

- Konto Mieszkaniowe – specjalne konto oszczędnościowe w celu odkładania środków na zakup pierwszego mieszkania lub domu (plus możliwość uzyskania od państwa Premii Mieszkaniowej).

Jak wyjaśnia rząd, pierwsze z tych rozwiązań stworzono dla osób, które już są gotowe kupić nieruchomość na kredyt, a drugie – dla osób, które chcą to zrobić za kilka lat i muszą najpierw nieco odłożyć.

– Od 2 lat obserwujemy, jak dynamicznie zmienia się sytuacja na rynku mieszkaniowym. Od boomu, kiedy to oprocentowanie kredytów spadło do rekordowo niskiego poziomu, aż po dzień dzisiejszy, kiedy to inwestorzy napotykają na serię problemów. A dotyczą one przede wszystkim: braku zdolności kredytowej, wkładu własnego czy rosnących kosztów związanych z zaciągniętymi zobowiązaniami finansowymi. Eksperci już prognozują, że niebawem zacznie brakować mieszkań na rynku pierwotnym. Ten szereg problemów ma rozwiązać właśnie zapowiedziany program „Pierwsze Mieszkanie” – uważa Marta Kaleta-Domaradzka, ekspert serwisu z projektami domów Extradom.pl.

Meble i akcesoria do Twojej łazienki

Kto weźmie udział w programie i uzyska Bezpieczny Kredyt 2%?

W programie może wziąć udział każdy, kto nie ukończył 45. roku życia (w dniu udzielenia Bezpiecznego Kredytu 2%). Warunek jest tylko jeden: uczestnik nie może być właścicielem żadnego mieszkania ani domu (dotyczy także spółdzielczego prawa do nieruchomości). Co ważne, z udziału w programie wykluczone są także osoby, które już kiedyś miały na własność mieszkanie lub dom, nawet jeśli od tamtej pory straciły nieruchomość.

– W przypadku małżeństwa lub rodziców co najmniej jednego wspólnego dziecka, warunek wieku spełnić będzie musiało przynajmniej jedno z nich – podaje Ministerstwo Rozwoju i Technologii.

Co ważne, od zasady nieposiadania żadnej nieruchomości przewidziano wyjątek. Chodzi o osoby w gospodarstwie domowym kredytobiorcy, które mają maksymalnie 50-procentowy udział w prawie własności mieszkania lub domu otrzymanego w drodze dziedziczenia. W takiej sytuacji osoby chcące wykupić resztę udziałów mogą wziąć udział w programie. Tak samo będzie, jeśli osoba z połową odziedziczonej nieruchomości nie mieszkała w niej od minimum roku.

Kolejny wyjątek przewidziano dla osób, które posiadały nieruchomość, ale straciły możliwość jej użytkowania w wyniku klęski żywiołowej lub katastrofy budowlanej.

O udział w programie i Bezpieczny Kredyt może się ubiegać wspólnie także para bez ślubu (konkubenci). Jeśli taka para wychowuje wspólnie minimum jedno dziecko, może uzyskać wyższą kwotę kredytu (tak samo jak małżeństwu z dzieckiem). O kredyt mogą się starać także obcokrajowcy, o ile prowadzą gospodarstwo domowe na terenie Polski.

Bezpieczny Kredyt 2%, czyli kredyt hipoteczny na preferencyjnych zasadach. Ile można otrzymać?

To, jak duże dofinansowanie można uzyskać, zależy od wielkości gospodarstwa domowego. Przewidziano dwie maksymalne kwoty kredytu:

- 500 tys. zł – dla jednoosobowych gospodarstw domowych,

- 600 tys. zł – dla pary wychowującej co najmniej jedno dziecko.

Pieniądze z Bezpiecznego Kredytu 2% można przeznaczyć na zakup mieszkania lub domu jednorodzinnego (lub wniesienie wkładu budowlanego w spółdzielni mieszkaniowej) z rynku pierwotnego lub wtórnego. W ramach programu można kupić nieruchomość o dowolnej cenie i standardzie – nie obowiązują żadne limity cen metra kwadratowego, jak np. w programie „Mieszkanie bez wkładu własnego”.

– Dużym profitem jest fakt, że program ten obejmie mieszkania z rynku pierwotnego oraz wtórnego i nie będzie mu towarzyszyć limit metrażowy. To oznacza, że finansowanie o niskim oprocentowaniu przysługiwać będzie tak na kawalerkę, jak i na apartament – nie zamykając wachlarza inwestycyjnych możliwości, jak robiły to poprzednie programy – komentuje ekspert Extradom.pl.

Co ważne, zakupionej za Bezpieczny Kredyt nieruchomości nie można sprzedać przez 10 lat od nabycia. Co więcej, w ciągu roku od nabycia nieruchomości trzeba zacząć prowadzić w niej gospodarstwo domowe lub dopłatę do kredytu trzeba zwrócić.

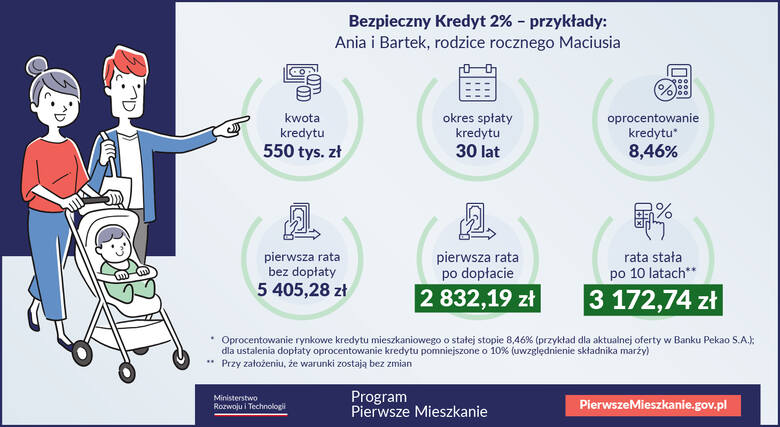

Resort rozwoju podał również zasady działania Bezpiecznego Kredytu 2%. Osoba zakwalifikowana do udziału w programie uzyska preferencyjny kredyt hipoteczny na maksymalnie 500–600 tys. zł, z okresowo stałym oprocentowaniem 2% (plus marża i prowizja banku). Do kredytu przez 10 lat będzie dopłacało państwo, tak, żeby z perspektywy kredytobiorcy raty były takie, jak przy oprocentowaniu 2%.

– Budżet państwa przez 10 lat będzie dopłacał różnicę między stałą stopą ustaloną w oparciu o średnie oprocentowanie kredytów o stałej stopie w bankach kredytujących (aktualne na dzień ustalenia wysokości oprocentowania stałą stopą kredytową w dniu udzielenia kredytu i po 5 latach), a oprocentowaniem kredytu zgodnie ze stopą 2% – wyjaśnia Ministerstwo Rozwoju i Technologii.

Po 10 latach spłaty rząd przestanie dopłacać do kredytu, a raty się zmienią. To, o ile zwiększy lub zmniejszy się rata zależy od kilku czynników, m.in. od poziomu stóp procentowych oraz długości okresu kredytowania. Warto pamiętać, że przy Bezpiecznym Kredycie 2% kredytobiorca będzie ponosił dodatkowe koszty kredytu porównywalne z tymi przy „zwykłym” kredycie.

Dopłatę do kredytu można stracić. Kiedy tak się dzieje?

Dopłata do kredytu przysługuje warunkowo, a za pewne działania można ją stracić – wówczas całą kwotę trzeba zwrócić. Dopłatę zwraca się, gdy:

- w ciągu roku od zakupu nieruchomości właściciel nie zacznie prowadzić w niej gospodarstwa domowego,

- w okresie uzyskiwania dopłat zrezygnuje z prowadzenia w nieruchomości gospodarstwa domowego,

- sprzeda kredytowaną nieruchomość w okresie uzyskiwania dopłat,

- wynajmie lub użyczy kredytowaną nieruchomość w okresie uzyskiwania dopłat,

- zmieni sposób użytkowania nieruchomości (np. na lokal usługowy),

- nabędzie w czasie uzyskiwania dopłat inną nieruchomość.

W ustawie nie określono, jak będzie weryfikowane, czy ktoś prowadzi w nieruchomości gospodarstwo domowe.

Konto Mieszkaniowe, czyli wsparcie w oszczędzaniu na mieszkanie. Co warto wiedzieć?

Osoba biorąca udział w „Pierwszym Mieszkaniu” będzie mogła wybrać, czy chce wziąć Bezpieczny Kredyt 2% i kupić nieruchomość już teraz, czy skorzystać z Konta Mieszkaniowego i dopiero zacząć odkładać na zakup w przyszłości. Założenie Konta ma pomóc w oszczędzaniu na zakup własnego M przez 3–10 lat. Dodatkowo osobom, które będą regularnie wpłacać pieniądze na swój rachunek, przysługuje Premia Mieszkaniowa, wypłacana co roku przez państwo.

Konto Mieszkaniowe mogą założyć osoby, które:

- nie mają i nigdy nie miały własnego mieszkania lub domu jednorodzinnego (dotyczy także spółdzielczego prawa do nieruchomości),

- mają jeden niewielki lokal i mieszkają w nim z minimum dwójką dzieci (własnych lub przysposobionych).

W tym drugim przypadku obowiązuje limit metrażu. Zajmowany lokal nie może mieć więcej niż 50 m2 przy dwójce dzieci, 75 m2 przy trójce dzieci lub 90 m2 przy czwórce dzieci. Rodzin mających pięcioro lub więcej dzieci limit metrażu nie dotyczy.

Jakie będą zasady wpłat na Konto Mieszkaniowe? Jak podaje rząd, takie konto oszczędnościowe można będzie założyć od 13. roku życia w dowolnym banku komercyjnym, który podpisze umowę o współpracy z Bankiem Gospodarstwa Krajowego. Posiadacz Konta będzie zobowiązany do wpłacania na nie co miesiąc od 500 zł (minimum) do 2000 zł (maksimum). Wysokość wpłaty nie musi być stała – może się zmieniać z miesiąca na miesiąc. Dodatkowo w każdym roku oszczędzania można w jednym miesiącu nie wpłacić nic. Osoby, które dokonają w ciągu roku minimum 11 wpłat na kwotę co najmniej 500 zł otrzymają Premię Mieszkaniową.

Odkładanie środków na Koncie może trwać od 3 do 10 lat. Po zakończeniu oszczędzania posiadacz Konta ma 5 lat na wydanie tych pieniędzy. Jeśli oszczędzanie zakończyło się, zanim posiadacz Konta skończył 25 lat, to na wydanie pieniędzy ma czas do 30. urodzin. Zgromadzone środki można wydać na:

- zakup pierwszego mieszkania lub domu jednorodzinnego,

- zakup działki (np. pod budowę domu),

- sfinansowanie części kosztów inwestycji w mieszkanie (np. w ramach kooperatywy mieszkaniowej).

Co ważne, nieruchomości nie można nabyć od członków najbliższej rodziny (rodzice, teściowie, małżonek, dzieci, wnuki, rodzeństwo, pasierbowie, zięć, synowa, ojczym, macocha). Nie wolno też sprzedać nabytej nieruchomości przez pierwsze 5 lat, a jeśli zakupu dokonano przy wsparciu Bezpiecznego Kredytu 2% – przez 10 lat.

– Oszczędności będą dodatkowo oprocentowane zgodnie z ofertą banku, przy czym odsetki będą zwolnione z podatku Belki – podaje rząd.

Premia Mieszkaniowa dla posiadaczy Konta Mieszkaniowego. Kto ją otrzyma?

Zachętą do odkładania pieniędzy na zakup nieruchomości na Koncie Mieszkaniowym ma być Premia Mieszkaniowa. Będzie to coroczna dopłata od państwa, dzięki której kwota oszczędności będzie szybciej rosła, a zakup mieszkania czy domu stanie się łatwiejszy.

Żeby otrzymać Premię Mieszkaniową, trzeba spełnić tylko jeden warunek: dokonać w trakcie roku minimum 11 wpłat na Konto Mieszkaniowe w kwocie minimum 500 zł miesięcznie. Jeśli tego warunku nie uda się w którymś roku spełnić, nadal można uzyskać premię w kolejnym.

– Każdemu oszczędzającemu zostanie naliczona, co roku, specjalna Premia Mieszkaniowa. Będzie ona równa rocznemu wskaźnikowi inflacji lub wskaźnikowi zmiany wartości ceny 1 m2 powierzchni użytkowej budynku mieszkalnego. Premia naliczana będzie corocznie i wypłacana jednorazowo. W każdym roku wybierany będzie wskaźnik korzystniejszy dla oszczędzającego – podaje resort rozwoju.

Co ważne, Premia Mieszkaniowa będzie przysługiwać wyłącznie w przypadku, gdy posiadacz Konta wyda zgromadzone środki na któryś ze wskazanych w ustawie celów mieszkaniowych (m.in. zakup mieszkania lub domu).

– W ciągu roku pan Jan odłożył 12 tys. zł – podaje przykład rząd. – Inflacja w danym roku przykładowo wyniosła 12,3%, a oprocentowanie banku 5%. Naliczona Premia Mieszkaniowa to 1476 zł, a oprocentowanie banku zwolnione z podatku Belki 600 zł. Łącznie to 2076 zł. W kolejnym roku pan Jan zaoszczędził kolejne 12 tys. zł – jego wpłacony kapitał to 24 tys. Znowu naliczona zostanie Premia Mieszkaniowa. Inflacja wyniosła 4,5%, ale wzrost wartości ceny 1 m2 powierzchni użytkowej budynku mieszkalnego to 13%, więc premia naliczana jest zgodnie z tym wskaźnikiem. W tym przypadku wyniesie ona 3120 zł.

„Pierwsze Mieszkanie” a „Mieszkanie bez wkładu własnego”. Czy programy można łączyć?

Program „Pierwsze Mieszkanie” można łączyć z programem „Mieszkanie bez wkładu własnego”. Oznacza to, że preferencyjny Bezpieczny Kredyt 2% może otrzymać także osoba nieposiadająca środków na wymagany przez bank wkład własny – dzięki udziałowi w „Mieszkaniu bez wkładu własnego” państwo pokryje ten koszt.

Połączenie programów ma jednak jeden minus – w takim przypadku nie można skorzystać z mechanizmu spłaty rodzinnej. Przypomnijmy, że chodzi o umorzenie części kredytu, przysługujące uczestnikom „Mieszkania bez wkładu własnego”, którym w trakcie spłaty urodzi się drugie lub kolejne dziecko.