Biorąc kredyt, jedną z najważniejszych danych, jakie trzeba wziąć pod uwagę, jest wysokość oprocentowania. To od oprocentowania kredytu w dużej mierze zależy, jaką miesięczną ratę będziemy płacić. Koszt kredytu ustalany jest na podstawie oprocentowania stałego albo zmiennego.

Ważne informacje: Zaciągając zły kredyt hipoteczny, przepłacisz nawet 300 tys. złotych

Za pierwszym wyborem, gdy oprocentowanie jest jednakowe w całym okresie spłaty kredytu, stoi pewność. Drugi natomiast wiąże się z ryzykiem, bo oprocentowanie się waha, zależnie m.in. od wskaźnika WIBOR, który mówi o cenie pieniądza na rynku międzybankowym. Tyle że w sprzyjającej sytuacji zmienne oprocentowanie może nam się potem znacznie opłacić. Gdy WIBOR spada, automatycznie spada oprocentowanie kredytu. Gorzej, jeśli wskaźnik będzie rósł.

Zanim zaciągniesz kredyt hipoteczny

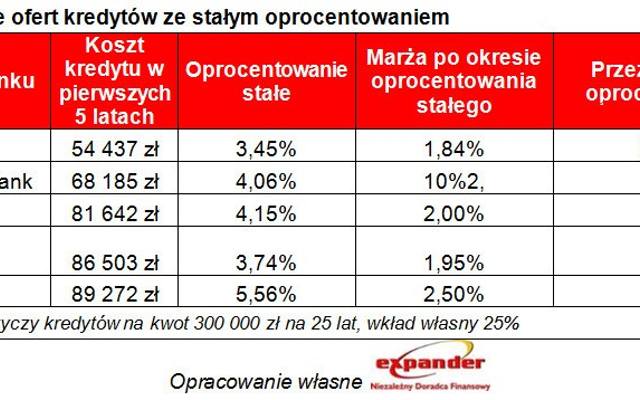

Jaka obecnie panuje sytuacja na rynku kredytowym? – Osoba, zamierzająca uzyskać kredyt hipoteczny ze stałym oprocentowaniem, przeżyje rozczarowanie – odpowiada Jarosław Sadowski, główny analityk Expander Advisors. – Na naszym rynku nie ma żadnej oferty, gwarantującej niezmienne oprocentowanie w całym okresie spłaty. Są natomiast takie, w których jednolita stawka obowiązuje przez 2–7 lat. Później taki kredyt zamienia się w zwykły, czyli z oprocentowaniem opartym o marżę i stawkę WIBOR. Najdłuższy okres, tzn. 7 lat, stałego oprocentowania oferuje Alior Bank. Jednak jest to jednocześnie najdroższa propozycja w zestawieniu.

Polecamy poradnik: Lepsze stałe czy zmienne oprocentowanie kredytu hipotecznego

Najtańsze kredyty

Eksperci przeanalizowali propozycje poszczególnych banków. Okazało się, że najtańszy kredyt tego typu ma PKO BP. – Tu problem polega jednak na tym, że oprocentowanie będzie stałe tylko przez 2 lata – podkreśla Sadowski. – Tymczasem prognozy mówią, że w tym okresie raczej nie dojdzie do podwyżek stóp procentowych w Polsce. Jeśli chodzi o najbliższą przyszłość, to więcej mówi się o kolejnej obniżce niż podwyżce. Dlatego w naszej analizie za najtańszą ofertę kredytu ze stałym oprocentowaniem uznamy kredyt Deutsche Banku.

Kredytobiorca liczy koszty

Potencjalni kredytobiorcy zastanawiają się więc, czy opłaca im się skorzystać z tej oferty kredytu ze stałym oprocentowaniem. – W Deutsche Banku na brak zmian w wysokości oprocentowania możemy liczyć przez 5 lat – kontynuuje analityk. – Łączne koszty kredytobiorcy w tym czasie wynoszą nieco ponad 68 tys. zł. Dotyczy to kredytu na kwotę 300 tys. zł zaciągniętego na 30 lat, przy wkładzie własnym na poziomie 25 procent. Zakładając, że w tym okresie stopy procentowe nie zmienią się, lepiej byłoby wybrać tradycyjne zobowiązanie. Dla przykładu: w Banku BPH koszt kredytu z oprocentowaniem zmiennym wyniósłby niecałe 49 tys. zł.

Stopy procentowe się zmienią

Prawdopodobnie jednak stabilność stóp procentowych nie utrzyma się tak długo. – Załóżmy, że za 2 lata zaczną one szybko rosnąć i powrócą do poziomu z maja 2012 roku – dodaje Jarosław Sadowski. – Wówczas stopa referencyjna NBP wynosiła 4,75 procent. Taka sytuacja spowodowałaby, że kwota odsetek przy kredycie z oprocentowaniem zmiennym wzrosłaby o około 23 tys. zł. W rezultacie koszty kredytów z oprocentowaniem zmiennym i stałym by się prawie zrównały. Biorąc pod uwagę wspomniane już kredyty w BPH i Deutsche Banku okazuje się, że ten drugi był tylko o niecałe 4 tys. zł tańszy.

Warto przeczytać: Co zrobić, by przez lata płacić niskie raty kredytu hipotecznego

Korzyść niezagwarantowana

Wygląda na to, że rozwiązanie z pozoru atrakcyjne nie zagwarantuje nam dużych korzyści. Sadowski tłumaczy: – Oferty kredytów ze stałym oprocentowaniem zostały bowiem tak przygotowane, aby banki zarabiały na nich podobnie, jak na zwykłych kredytach. Zaletą tych pierwszych jest jednak pewność, że w najbliższych latach koszt kredytu nie wzrośnie. Ich wadą jest natomiast, że jeśli w najbliższym czasie dojdzie do obniżki stóp lub jeśli nie wzrosną one tak bardzo, jak założyliśmy, można stracić na zaciągnięciu kredytu ze stałym oprocentowaniem.

30 tysięcy złotych różnicy

Wiele osób znacznie więcej może zyskać poświęcając czas na porównanie ofert zwykłych kredytów. – Różnica w kosztach naliczonych w pierwszych 5 latach spłaty między najtańszą a przeciętną ofertą kredytów z oprocentowaniem zmiennym wynosi prawie 13 tysięcy złotych – zauważa ekspert. – Gdy porównamy najtańszą z najdroższą ofertą, okaże się, że zaoszczędzić można nawet 30 tysięcy złotych.