Zakończony popularny program dopłat Rodzina na Swoim odciął część Polaków od możliwości skredytowania zakupu własnego mieszkania. Ponadto, planowane restrykcje dotyczące wysokości wkładu własnego oraz niepewność na rynku pracy również hamują rynek kredytów mieszkaniowych.

O obecnej sytuacji an rynku kredytów mieszkaniowych: Kolejna obniżka stóp procentowych. Kredyty hipoteczne są teraz bardzo tanie

Jednak zdaniem ekspertów właśnie teraz jest dobry moment na zakup domu lub mieszkania. Dlatego? Ponieważ stawka WIBOR (czyli wysokość oprocentowania kredytów na polskim rynku międzybankowym na podstawie, której ustalane jest oprocentowanie większości kredytów) jest teraz rekordowo niska (dane z 10.06.2013).

Kolejna obniżka stóp procentowych przez Radę Polityki Pieniężnej wydaje się być atrakcyjna dla osób planujących zaciągnięcie kredytu hipotecznego. Czy w takim razie więcej osób zdecyduje się na kredyt ze stałym oprocentowaniem, który przez kilka lat zapewnia stałą wysokość raty?

Decydując się na kredyt hipoteczny mamy do wyboru dwie opcje:

- Kredyt ze stałym oprocentowaniem – gwarantuje przez czas ustalony z bankiem spłatę rat o takiej samej wysokości.

- Kredyt ze zmiennym oprocentowaniem – w tym przypadku mamy do czynienia z zależnością wysokości rat odsetkowych od wysokości stóp procentowych. Kiedy stopy procentowe zostają obniżone, obniżone są także raty odsetkowe, jednak kiedy stopy wzrastają raty odsetkowe także

idą w górę. .

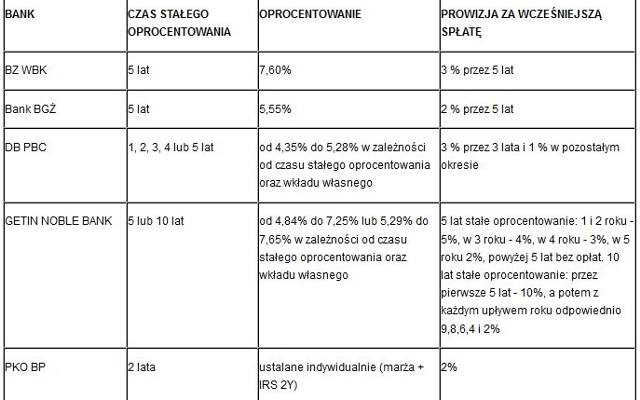

– Kiedy zaczniemy szukać oferty kredytowej na zakup nieruchomości okazuje się, że tylko kilka banków w Polsce proponuje do wyboru kredyt ze stałym bądź zmiennym oprocentowaniem. Obecnie taką ofertę mają: Deutsche Bank, BZ WBK, PKO BP, GNB, BGŻ. Tymczasem w krajach Europy Zachodniej, czy też w Stanach Zjednoczonych, kredyty tego typu są już standardem i cieszą się dość dużym zainteresowaniem – mówi Joanna Żak z Aspiro.

Dlaczego stałe oprocentowanie nie cieszy się popularnością ani wśród banków ani wśród kredytobiorców?

Przyczyna leży oczywiście w pozostałych kosztach... Pierwsza i podstawowa różnica jest taka, że stałe warunki kredytowania obowiązują nie przez cały okres kredytowania jak w przypadku zmiennego oprocentowania, ale w zależności od banku od 2 lat (np. PKO BP) do 10 lat (np. Getin Noble Bank). Wysokość oprocentowania kredytu ze stałą stawką jest znacząco wyższa od kredytów ze stopą zmienną. Dodatkowo zależy też m.in. od długości trwania okresu ze stałym oprocentowaniem. W zależności od banku może wynosić od 4,35% (DB PBC) i sięgać aż do 7,65% (Getin Nobel Bank). A to znaczy, że im dłużej chcemy cieszyć się pewnością co do wysokości raty – a to poniekąd gwarantuje nam stałe oprocentowanie kredytu – tym wyższą cenę będziemy musieli miesięcznie płacić.

Szansą dla osób młodych chcących kupić mieszkanie są: Kredyty hipoteczne bez wkładu własnego

Spłacając kredyt ze stałym oprocentowaniem musimy liczyć się również z wyższą prowizją za wcześniejszą spłatę kredytu. Prowizja ta może być w granicach od 2% do 10% – w zależności od banku. Pozostałe wymagania banków przy udzieleniu tego typu kredytów dotyczące przykładowo wysokości wkładu własnego, generalnie są zgodne ze standardowymi ofertami kredytów hipotecznych dla osób fizycznych obowiązujących w danym banku.

W przypadku kredytu ze stałym oprocentowaniem, przy tendencji spadkowej stawki referencyjnej, koszt obsługi zobowiązania dla kredytobiorcy wzrasta w stosunku do kredytu opartego na oprocentowaniu zmiennym. Ze względu na to, że obecnie w Polsce mamy do czynienia ze spadkiem stawki referencyjnej WIBOR, powyższe założenie może dodatkowo studzić zapał kredytobiorców do zaciągania zobowiązań ze stałym oprocentowaniem.

Źródło: opracowanie własne Aspiro z 11.06.2013

– Kredyt hipoteczny jest zobowiązaniem długoterminowym. Zaciągamy go na wiele lat. Przed podjęciem decyzji, którą ofertę wybrać, powinniśmy dokładnie przyjrzeć się każdej z nich pod kątem, jakim budżetem dysponujemy oraz dalszych perspektyw zarobkowych. Musimy uwzględnić także inne wydatki np. związane z edukacją dzieci. Powinniśmy mieć możliwość regularnej spłaty zaciągniętego zobowiązania. Jest to związane nie tylko z naszą, trzeźwą choć subiektywną oceną sytuacji ale też rzetelną analizą. Niestety za stałość i poczucie bezpieczeństwa, jakie dają nam kredyty ze stałym oprocentowaniem nadal musimy w Polsce zapłacić więcej – dodaje Joanna Żak z Aspiro.