Spis treści

- W najbliższych miesiącach bez zmian stóp procentowych

- RPP szykuje się do końca cyklu podwyżek?

- Dobre wieści dla kredytobiorców? Raty kredytów w dół?

- Rynkowe notowania sugerują, że najgorsze już za nami

- WIRON zastąpi WIBOR. Co to oznacza?

- Zdolność kredytowa mocno w dół

- W grudniu 2022 roku bez zmian wysokości stóp procentowych

- Harmonogram posiedzeń RPP na 2023 rok

Sytuacja gospodarcza Polski nie daje obecnie wystarczająco silnych bodźców do kolejnych podwyżek i rozwija się zgodnie ze scenariuszem zarysowanym przez RPP, na podstawie którego ukuto strategię zatrzymania cyklu.

Dotychczasowy szczyt inflacji na najwyższym od 1996 roku poziomie 17,9 proc. r/r wypadł w październiku. W listopadzie dynamika CPI cofnęła się do 17,5 proc. Z kolei ceny towarów i usług konsumpcyjnych według szybkiego szacunku w grudniu 2022 r. w porównaniu z analogicznym miesiącem ub. roku wzrosły o 16,6 proc. Natomiast w stosunku do poprzedniego miesiąca wzrosły o 0,2 proc.

Rada podczas styczniowego posiedzenia postanowiła utrzymać stopy procentowe NBP na niezmienionym poziomie:

- stopa referencyjna 6,75% w skali rocznej;

- stopa lombardowa 7,25% w skali rocznej;

- stopa depozytowa 6,25% w skali rocznej;

- stopa redyskonta weksli 6,80% w skali rocznej;

- stopa dyskontowa weksli 6,85% w skali rocznej;

– Po osiągnięciu w lutym br. inflacyjnego szczytu na poziomie powyżej 20 proc. r/r, począwszy od wiosny, wzrost cen w Polsce powinien stopniowo wygasać. Dopiero w przypadku, gdy stanie się jasne, że taki scenariusz przestaje się ziszczać, władze mogą rozważyć odkurzenie cyklu zacieśniania. Szczególnie istotne będą posiedzenia w marcu i na wiosnę. Okaże się wtedy, czy kolejna projekcja inflacyjna NBP nadal zakłada stopniowe hamowanie wzrostu cen i jak szybko po lutowym szczycie presji cenowej dynamika CPI zacznie się obniżać – wyjaśnia Bartosz Sawicki, analityk Cinkciarz.pl w przesłanym nam komentarzu.

Ekspert podkreśla, że prawdopodobieństwo wznowienia cyklu wprawdzie nie jest zerowe, uważa jednak, że w tym roku stopy procentowe już się nie zmienią. – RPP obawia się, że podwyżki byłyby zbyt kosztowne, uderzając w rynek pracy. Na przeszkodzie do obniżek może z kolei stanąć bardzo powolne wygasanie inflacji, także bazowej. Nasze prognozy zakładają, że za rok dynamika CPI wciąż będzie przyjmować wartości dwucyfrowe, a dynamika wskaźnika bazowego wyhamuje zaledwie do ok. 8 proc. r/r – komentuje.

W najbliższych miesiącach bez zmian stóp procentowych

Zdaniem Mariusza Zielonki, Konfederacja Lewiatan utrzymywanie stóp procentowych na niezmienionym poziomie będzie zapewne się powtarzał do drugiej połowy obecnego roku.

– Chociaż pewne poruszenie, medialne, ale też wśród analityków może wywołać marcowa projekcja inflacji NBP. To po niej będziemy wiedzieli więcej w jakim kierunku może podążyć RPP ze swoimi decyzjami przez dalszą cześć roku – prognozuje.

RPP szykuje się do końca cyklu podwyżek?

– Dzisiejsza decyzja nie jest zaskoczeniem, gdyż członkowie RPP w zasadzie nie otrzymali żadnych nowych informacji z gospodarki czy z rynku, które mogłyby ich skłonić do innego zdania. Właśnie dlatego kluczowym wydarzeniem z perspektywy polskiego kredytobiorcy może być marcowe posiedzenie, kiedy RPP będzie dysponować już najnowszymi projekcjami – komentuje Michał Stajniak, starszy analityk XTB.

Stajniak przyznaje, że sama Rada nie wskazała, że proces podwyżek się zakończył. Jego zdaniem kluczowe będzie zachowanie inflacji za styczeń, gdyż na początku tego roku powróciły stare, wyższe stawki VAT na energię, co może doprowadzić do zmiany projekcji w marcu.

– Chociaż ostatecznie ceny paliw nie wzrosły, to jednak ceny gazu oraz energii elektrycznej będą miały pozytywny wpływ na inflację. Ceny paliw w grudniu były płaskie, natomiast patrząc na cenę energii elektrycznej można zauważyć spory spadek od początku do końca grudnia – wyjaśnia. – Z drugiej strony patrząc na efekt bazy z 2021 roku tu i tak będzie spory wzrost, natomiast w porównaniu do średniej ceny z listopada, ceny nie uległy drastycznej zmianie. Właśnie dlatego raczej nie ma szans, że inflacja za grudzień zaskoczy nas pozytywnie sporym spadkiem, jak było to w przypadku Niemiec – dodaje.

Dobre wieści dla kredytobiorców? Raty kredytów w dół?

– W aktualnej sytuacji utrzymywanie stóp procentowych na niezmienionym poziomie oznacza bowiem obniżki rat. Wszystko dlatego, że rynek zagalopował się w oczekiwaniach dalszych podwyżek stóp procentowych, co zdążyło już podnieść oprocentowanie złotowych kredytów mieszkaniowych – wskazują w swojej analizie Oskar Sękowski oraz Bartosz Turek, HRE Investments.

Jak wyjaśniają, w efekcie, teraz gdy do podnoszenia kosztu pieniądza w Polsce jednak nie dochodzi, to oprocentowanie kredytów zaczyna spadać. – Najłatwiej pokazać to na przykładzie stawki WIBOR 3M. Jest ona zależna od wysokości podstawowej stopy procentowej i jest składnikiem oprocentowania większości złotych kredytów mieszkaniowych – podają.

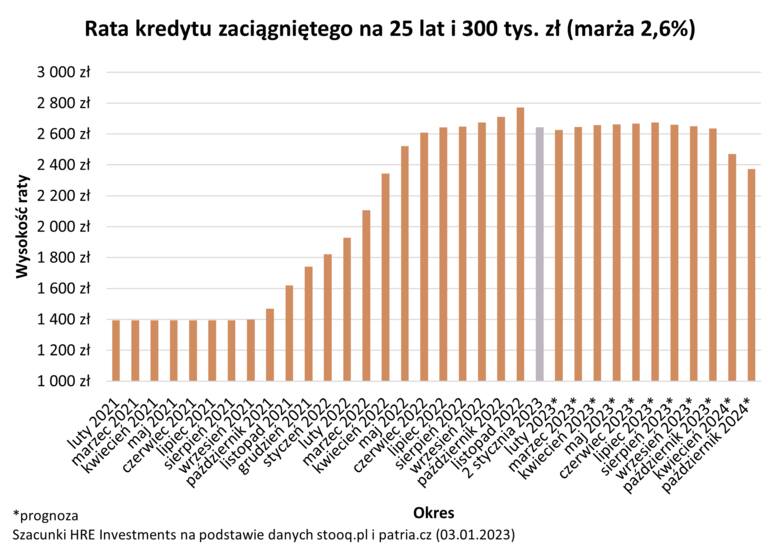

Jednocześnie eksperci przypominają, że w szczytowym momencie (na początku listopada) WIBOR w wersji trzymiesięcznej był notowany na poziomie ponad 7,6 proc. Poziom wskaźnika był tak wysoki ze względu na to, że rynek spodziewał się dalszego podnoszenia stóp procentowych przez RPP. Tak się jednak nie stało. – W efekcie braku podwyżek WIBOR 3M 2 stycznia 2023 roku notowany był na poziomie 7,01 proc. Jest to najniższa wartość tego wskaźnika od początku sierpnia 2022 roku – wyjaśniają.

Czy 0,6 pkt proc to dużo? Zdaniem ekspertów redukcja oprocentowania kredytu o 0,6 pkt proc. może oznaczać spadek raty o około 4-5 proc.. W przypadku 25-letniego kredytu zaciągniętego na 300 tys. złotych mówimy o kwocie rzędu 120-130 złotych miesięcznie.

Niższe oprocentowanie kredytów, ułatwienia w badaniu zdolności kredytowej, rosnące wynagrodzenia i rządowy program ekstremalnie tanich kredytów, zdaniem Bartosza Turka, jeśli te zapowiedzi się zmaterializują, to przeciętna zdolność kredytowa może do grudnia 2023 roku wzrosnąć nawet o 40-50 proc. – Oznaczałoby już niemal odbudowanie zdolności kredytowej sprzed podwyżek stóp procentowych, chociaż przy wyższym poziomie rat – zaznacza Turek. – Jest to mimo wszystko optymistyczny scenariusz – dodaje.

Rynkowe notowania sugerują, że najgorsze już za nami

Sękowski i Turek w swojej analizie zauważają, że "garść optymizmu znajdziemy w najnowszych notowaniach kontraktów terminowych na stopę procentową".

– Te pomagają nam wybiegać w przyszłość i sprawdzić jak mogą się kształtować stopy procentowe i raty kredytów. Notowania kontraktów terminowych (FRA) z 3 stycznia 2023 roku sugerują, że w najbliższych miesiącach stawka WIBOR 3M będzie podlegała niewielkim zmianom, ale już w drugim półroczu 2023 roku możliwy jest początek obniżek stóp procentowych – tak przynajmniej sugerują najświeższe dane rynkowe. Jednocześnie trzeba pamiętać, że na notowania kontraktów terminowych oddziałuje na bieżąco szereg czynników natury ekonomicznej, gospodarczej czy geopolitycznej – wyjaśniają.

Jeżeli jednak aktualne prognozy się sprawdzą, to w końcu kredytobiorcy mogą zacząć powoli odczuwać ulgę. Najnowsze notowania kontraktów terminowych (FRA) sugerują, że za rok kredytobiorcy mogą zauważyć dalszy – kilkuprocentowy -spadek swoich comiesięcznych zobowiązań.

– Dopiero w 2024 roku obniżki stóp procentowych mogą przyspieszyć, a wraz z nimi aktualizacje harmonogramów spłat kredytów powinny zacząć przynosić coraz więcej pozytywnych z punktu widzenia kredytobiorców informacji – prognozują analityce HRE Investments.

WIRON zastąpi WIBOR. Co to oznacza?

W 2023 roku nastąpi wdrożenie wskaźnika WIRON, który ma zastąpić powszechnie stosowany WIBOR.

– Zdaniem pomysłodawców ma mieć wpływ na obniżenie kosztu kredytu, a jak będzie, przekonamy się po przedstawieniu przez banki ofert opartych na tym wskaźniku, bo na pewno potencjalni, jak i obecni klienci czekają na to z niecierpliwością – zauważa Aleksandrowicz.

Zdolność kredytowa mocno w dół

Ekspert zwraca uwagę, że wprowadzone przez KNF od kwietnia 2022 roku rekomendacje metodologii liczenia zdolności kredytowej przez banki dla chętnych na kredyt hipoteczny (zwiększenie bufora dodawanego do WIBOR-u z 2,5 proc. do 5 proc.) przełożyło się na drastyczne obniżenie zdolności kredytowej, nawet rzędu 30-40 proc. (w zależności od przypadku) i katastrofalne załamanie sprzedaży kredytów hipotecznych.

– Aktualnie Komisja Nadzoru Finansowego, po wnioskach Związku Banków Polskich i branży deweloperskiej, rozpoczęła analizy i pracę nad ewentualną zmianą rekomendacji i poluzowaniem wymogów. Dla kredytów ze stałym oprocentowaniem rozważane jest zastosowanie zasady suwaka, gdzie im dłuższy okres stałego oprocentowania, tym niższy wymagany dodatkowy bufor do liczenia zdolności kredytowej – zauważa.

Jego zdaniem, plusem takiej sytuacji może być to, że banki poszerzą ofertę kredytów ze stałym oprocentowaniem. – Korektę ceny takich kredytów obserwujemy w zmienianych cennikach banków od kilku miesięcy i można odczytywać to jako poszukiwanie punktu równowagi ceny takich kredytów akceptowalnej dla obu stron transakcji, czyli banków i kredytobiorców – tłumaczy Aleksandrowicz i dodaje, że podobnie rzecz ma się ze spadkiem stawki WIBOR w ostatnich miesiącach, gdzie stawka 3M spadła w okolice 7 proc.

Jak wyjaśnia, zmiana taka może ożywić aktualnie mocno wygaszany rynek developerski, gdzie kończone są budowy rozpoczęte w latach 2019-2020, a zaniechane w dość istotnej skali nowe planowanie na 2022 i 2023 rok. – Pomysłem na ratowanie rynku budowlanego i kredytowego jest przedstawiony nowy plan dopłat do kredytów hipotecznych z gwarantowanym oprocentowaniem 2 proc. – dodaje.

W grudniu 2022 roku bez zmian wysokości stóp procentowych

Podobnie jak w listopadzie, wyjątkowo długo musieliśmy czekać na decyzję Rady Polityki Pieniężnej ws. stóp procentowych. Nie było zaskoczenia, trzeci miesiąc z rzędu nie zdecydowano się na podwyżkę stóp procentowych. Główna stopa referencyjna pozostała na poziomie 6,75 proc.

Jednak Bartosz Sawicki, analityk Cinkciarz.pl, zauważa, że cykl podwyżek stóp procentowych w Polsce nie został jeszcze oficjalnie zakończony. – W towarzyszącym decyzji komunikacie po grudniowym posiedzeniu RPP próżno szukać jednoznacznych deklaracji odnośnie do perspektyw polityki pieniężnej –podkreśla w przesłanym nam komentarzu.

– Każdy miesiąc przedłużania pauzy zmniejsza szanse na kolejne ruchy stóp procentowych w górę. Brak deklaracji końca podwyżek to swoista furtka, z której RPP mogłaby skorzystać, gdyby nie potwierdziły się oczekiwania, że inflacja po przekroczeniu w I kw. 2023 r. pułapu 20 proc. zacznie się obniżać – wyjaśnia.

Harmonogram posiedzeń RPP na 2023 rok

Z udostępnionego przez NBP harmonogramu na 2023 r.wyniak, że decyzyjne posiedzenia Rady będą dwudniowe. Pierwsze posiedzenie RPP w 2023 r. zaplanowano na 3-4 stycznia.

Terminy dwudniowych posiedzeń RPP w 2023 r:

- styczeń 3-4 (wtorek-środa),

- luty 7-8 (wtorek-środa),

- marzec 7-8 (wtorek-środa),

- kwiecień 4-5 (wtorek-środa),

- maj 9-10 (wtorek-środa),

- czerwiec 5-6 (poniedziałek-wtorek),

- lipiec 5-6 (środa-czwartek),

- sierpień 21 (poniedziałek) – posiedzenie jednodniowe niedecyzyjne,

- wrzesień 5-6 (wtorek-środa),

- październik 3-4 (wtorek-środa),

- listopad 7-8 (wtorek-środa),

- grudzień 5-6 (wtorek-środa).