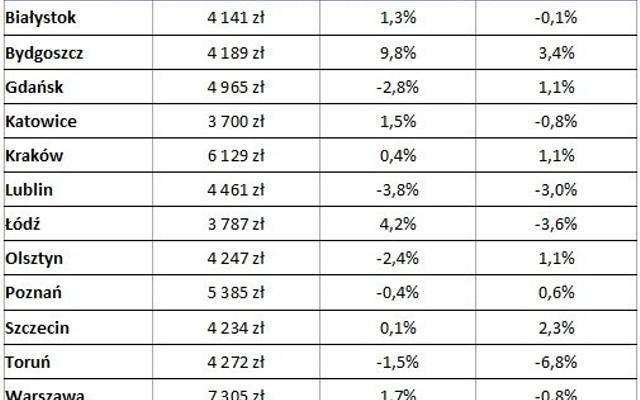

Patrząc na poszczególne polskie miasta, to w skali roku największe wzrosty cen odnotowano w Bydgoszczy (+9,8 proc.) i Łodzi (+4,2 proc.). Natomiast w Warszawie, Katowicach i Białymstoku ceny mieszkań wzrosły od 1,3 do 1,7 proc. Z kolei największe spadki miały miejsce w Lublinie (-3,8 proc.), Gdańsku (-2,8 proc.) i Olsztynie (-2,4 proc.).

Warto wiedzieć:Lepiej kupić mieszkanie nowe, czy używane

Przeciętne ceny metra kwadratowego mieszkania w największych miastach Polski i ich zmiana w czasie

Najwyższe ceny w ujęciu nominalnym są oczywiście w Warszawie. Przeciętna cena kupowanej tam nieruchomości to obecnie 343,2 tys. zł, a koszt metra kwadratowego to 7305 zł (w poprzednim notowaniu było to 7360 zł). W Krakowie metr kwadratowy mieszkania kosztuje ponad 6 tys. zł, a w Gdyni, Poznaniu i Wrocławiu między 5 a 5,5 tys. zł. W pozostałych miastach uwzględnianych przy wyliczaniu indeksu, przeciętna cena metra nie przekracza 5 tys. zł. W czterech z 16 z nich, metr kwadratowy mieszkania to średni wydatek poniżej 4 tys. złotych. Są to: Bielsko-Biała, Katowice, Łódź i Zielona Góra.

Prognoza dla polskiego rynku mieszkaniowego

Analitycy uważają, że stabilizacja cen transakcyjnych na rynku mieszkaniowym powinna trwać jeszcze przez kilka miesięcy. Jednak już na początku do głosu mogą dojść czynniki mające wpływ na wzrost cen. Z jednej strony będzie to zwiększone zainteresowanie klientów mieszkaniami w ostatnim kwartale spowodowane zmianą zasad udzielania kredytów hipotecznych – od początku stycznia by ubiegać się o kredyt trzeba będzie mieć 10-procentowy wkład własny (obecnie jest to 5 procent).

Dodatkowo za wzrostem cen przemawiają nowe limity cenowe w programie Mieszkanie dla Młodych (MdM), które w niektórych miastach zostały ostatnio podniesione (np. w Warszawie o ponad 7 proc., do 6583,14 zł).

Przeczytaj: Dopłata z Mieszkania dla Młodych nie zawsze wystarczy na wkład własny

Na zainteresowanie rynkiem nieruchomości powinna też wpłynąć październikowa decyzja Rady Polityki Pieniężnej o obniżce stóp procentowych. Pamiętajmy, że niższe stopy procentowe to z jednej strony większa dostępność kredytów mieszkaniowych, a z drugiej mniej atrakcyjne oprocentowanie loakt bankowych, co przekłada się na przenoszenie przez niektórych inwestorów środków na rynek nieruchomości.

Swoją siłę mają również czynniki działające w drugą stronę, czyli ciągnące ceny w dół. W ich efekcie wzrost cen raczej będzie miał charakter krótkoterminowy. Mamy tu bowiem coraz większą aktywność deweloperów, która zwiększa podaż oraz nie do końca pewną sytuację gospodarczą. W tym kontekście trudno oczekiwać trwałych wzrostów cen, nawet mimo historycznie najniższych stóp procentowych.