Kupując mieszkanie wykorzystujemy zgromadzone oszczędności lub zaciągamy kredyt hipoteczny. W tym drugim przypadku ogranicza nas jednak wysokość dochodów, które osiągamy co miesiąc – im mniej zarabiamy, tym mniej możemy pożyczyć. Poniżej pewnego progu w ogóle nie mamy szans na kredyt hipoteczny. Jak to wygląda we Wrocławiu?

Potrzeba cztery tysiące dochodu netto, żeby w ogóle kupić mieszkanie

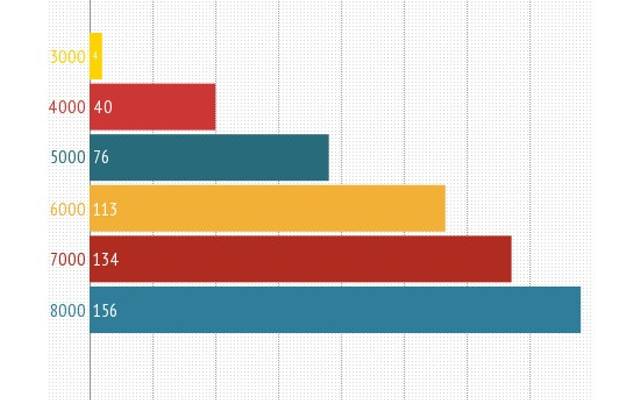

Osoby, których dochody (w przypadku czteroosobowej rodziny) nie przekraczają 4 tys. zł miesięcznie nettonie mają po co iść do banku – wynika z analizy ekspertów Osiedla Słoneczny Ołtaszyn. W ich przypadku koszty utrzymania, które banki muszą uwzględniać przy wyliczaniu zdolności kredytowej, są na tyle wysokie, że wg banku uniemożliwią spłatę raty kredytu.

– Na przykład dla rodziny z dochodem 3 tys. zł netto maksymalna wartość kredytu to około 15 tys. złotych – tłumaczy Adam Ryszczyk, doradca kredytowy Osiedla Słoneczny Ołtaszyn. – Taka kwota starczy na kupno maksymalnie trzech metrów kwadratowych mieszkania – dodaje.

Gdy rodzina zarabia w sumie 4 tys. zł, jest już w lepszej sytuacji. Taki dochód pozwala na kupno (przy poziomie LTV ustalonym na 80 proc., czyli przy 20-procentowym wkładzie własnym,) mieszkania wartego 200 tys. zł. Przy średniej cenie ofertowej we Wrocławiu na poziomie 5,1 tys. zł oznacza to lokal o pow. 40 metrów kwadratowych. Miesięczna rata kredytu zaciągniętego na 25 lat i oprocentowanego na poziomie 4,75 proc., wyniesie wówczas 930 zł.

Jak bank liczy zdolność kredytową

Każdy bank szczegółowo analizuje, na jaki maksymalny kredyt może pozwolić sobie klient. Przy sprawdzaniu tego bierze się pod uwagę już zaciągnięte pożyczki, limity na kartach kredytowych i inne zobowiązania. Banki analizują również stałe obciążenia – rachunki, czynsz czy opłaty za telefon. Razem z wydatkami na jedzenie i utrzymanie samochodu składają się one na tzw. koszty utrzymania.

– Z reguły wynoszą one od 700 do 1000 złotych na osobę – wyjaśnia Adam Ryszczyk. Co to oznacza? Że rodzina z dwójką dzieci musi dysponować od 2,8 do 4 tys. zł miesięcznie na same koszty utrzymania.

Dodatkowym utrudnieniem w uzyskaniu kredytu hipotecznego jest rekomendacja S Komisji Nadzoru Finansowego. Ustala ona zasady, na których można udzielać kredytów mieszkaniowych. Najważniejsze z nich dotyczą ograniczeń w wysokości raty – nie mogą one być wyższe niż 50 proc. dochodów gospodarstwa domowego.