Trend spadkowy ceny mieszkań dotyczy zwłaszcza lokali z rynku pierwotnego. Od wstąpienia Polski do Unii Europejskiej w 2004 r. obserwowano systematyczny wzrost cen mieszkań, które szczyty osiągnęły w 2008 r. Od tamtej pory na rynku zaczęła królować przecena, której tempo jednak zwolniło w drugiej połowie 2010 roku.

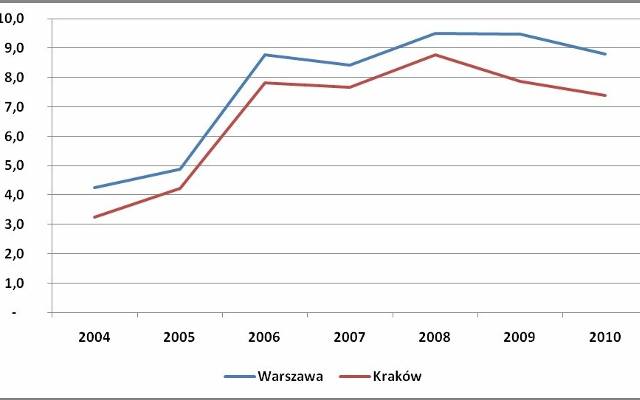

Niestety pomimo takiego rozwój wypadków dostępność mieszkań dla Polaków chcących nabyć własne M nie poprawia się. Jest to spowodowane m.in. tym, że oprócz samych cen na zakup mieszkania mają wpływ jeszcze inne czynniki. A jednym z nich jest dochód. Przeciętne wynagrodzenie w Polsce od początku lat 90-tych regularnie rośnie. Zgodnie z danymi GUS w I kwartale 2011 r. wyniosło ono 3 466, 33 zł brutto, po wzroście o 4,5% w relacji do tego samego okresu ubiegłego roku. Należy jednak zaznaczyć, że wzrosty wynagrodzeń – choć systematyczne – to występują w o wiele mniejszej skali, niż wzrosty cen mieszkań, które w okresie 2004–2008 przekraczały wyraźnie 100%. Widać to na przykładzie zmian cen lokali mieszkalnych w Warszawie i Krakowie.

Średnie ceny mieszkań z rynku pierwotnego w Warszawie i Krakowie, w latach 2004–2010 [tys. zł]

Źródło: Dział Badań i Analiz Emmerson S.A.

Niski dochód to nie jedyna przeszkoda w zakupie własnego mieszkania

Niewiele osób posiada odłożone oszczędności, które pozwoliłyby na zakup mieszkania – zdecydowana większość Polaków w tym celu jest zmuszona do zaciągnięcia kredytu hipotecznego. W związku z tym sytuacja na rynku kredytowym również przekłada się na możliwość kupna własnego M. W tym przypadku inaczej niż we wcześniejszych dwóch kwestiach mamy do czynienia z pogorszeniem warunków.

W 2011 roku miały miejsce już trzy podwyżki stóp procentowych, a jak zapowiadają ekonomiści na tym niestety nie koniec. W niewiele lepszej sytuacji są osoby chcące zaciągnąć zobowiązanie kredytowe w walucie europejskiej, ponieważ stopy procentowe dla strefy euro również wzrastają. Oznacza to, że wysokość rat kredytowych będzie również wzrastać, a przez to mniejsza liczba Polaków będzie mogła pozwolić sobie na zakup mieszkania za pieniądze uzyskane z kredytu.

Polityka państwa a warunki mieszkaniowe Polaków

Czynnikiem ułatwiającym znalezienie lokalu mieszkalnego powinna być polityka państwa. W większości krajów Europy Zachodniej rząd stara się wpływać na poprawę warunków mieszkaniowych ludności. W Polsce istotny wpływ na zmiany zachodzące na tym rynku w ciągu ostatnich lat miał program Rodzina na swoim. Od początku 2007 r. do końca I kwartału 2011 r. łączna liczba udzielonych kredytów hipotecznych z rządowymi dopłatami wyniosła prawie 98 tys. Wartość takich kredytów w ciągu tyko pierwszych trzech miesięcy 2011 roku wyniosła ponad 2,6 mld zł.

W większości miast wojewódzkich od początku roku wzrosły limity cenowe w programie RnS, co przełożyło się również na zwiększenie liczby lokali mieszkalnych, jakie mogą być nabyte posiłkując się publicznym wsparciem. Nie należy jednak zapominać o planach ograniczenia, a następnie likwidacji całego programu z końcem 2012 r.

Biorąc pod uwagę rosnące koszty kredytów hipotecznych oraz zapowiadane zmiany w programie Rodzina na swoim można zakładać, że w najbliższej przyszłości Polakom będzie niestety trudniej niż obecnie znaleźć sposób na kupno własnych czterech kątów.