Dziś kupując mieszkanie na kredyt zapłacimy niższą miesięczną ratą i to nawet o 20,4% niższą niż w styczniu 2013 roku, czyli niecałe dwa lata temu. Co miesiąc Lion's Bank i Domy.pl badają, biorąc pod uwagę ceny nieruchomości i warunki kredytowe, z jaką ratą musi liczyć się potencjalny nabywca mieszkania.

Aktualna analiza pokazuje, że chcąc kupić obecnie mieszkanie na kredyt w jednym z 10 największych polskich miast, trzeba się liczyć z kosztem o 3,4 proc. niższym niż w październiku. To dobra wiadomość dla kredytobiorców, tym bardziej, że dziś kredyty hipoteczne w złotych są najtańsze w historii.

Ceny mieszkań są stabilne

Koszt związany z zakupem mieszkania na kredyt jest oczywiście tym niższy, im tańsze są nieruchomości w danym mieście. To jednak nie niższe niż przed rokiem ceny mieszkań stoją za spadającym kosztem kredytu hipotecznego. Średnia wyciągnięta z cen dla badanych miast nie spadła w ciągu roku, a nawet wzrosła (o 1,1 proc.) – wynika z danych Domy.pl.

Polecamy poradnik: Tych błędów unikaj przy zakupie mieszkania

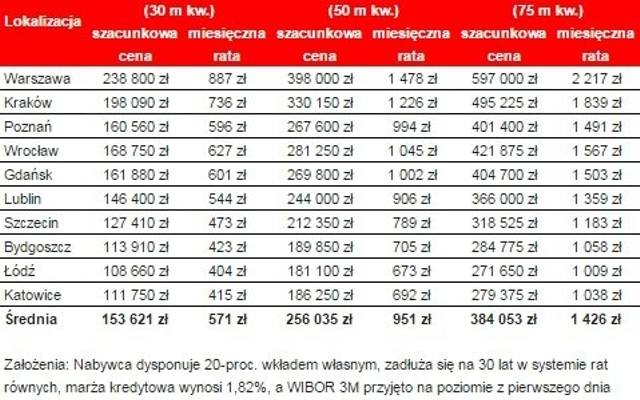

Dla poszczególnych miast mediana cen ofertowych (cena, od której połowa ofert jest tańsza, a połowa droższa) zawiera się w przedziale od 3600 do prawie 8000 zł za metr kwadratowy. Najwyższe ceny są niezmiennie w Warszawie. Kolejne miejsca zajmuje Kraków (6600 zł), Wrocław (5600 zł) i Gdańsk (5400 zł). Na drugim biegunie jest Łódź z wynikiem na poziomie 3600 zł za metr kwadratowy. Relatywnie niskie są też ceny mieszkań w Katowicach (3700 zł), czy Bydgoszczy (3800 zł). Oczywiście ceny transakcyjne są sporo niższe od podanych stawek ofertowych – przeważnie o kilka do kilkunastu procent.

Ceny ofertowe nieruchomości znacznie przewyższają ceny transakcyjne

Przedstawione mediany cen ofertowych są wyraźnie wyższe od przeciętnych transakcyjnych, które za pierwszy kwartał 2014 roku opublikował Narodowy Bank Polski. Różnice wynoszą od 6 proc. w Łodzi do 16 proc. w Warszawie. Przeciętnie mediana cen ofertowych przewyższa średnią cenę transakcyjną o 11 proc. W rzeczywistości więc nabywane nieruchomości są przeważnie dużo tańsze niż te, które właściciele dają w ogłoszeniach sprzedaży.

Przyjęcie cen ofertowych do dalszych obliczeń jest jednak o tyle uzasadnione, że kupując nieruchomość na własność trzeba się liczyć z koniecznością poniesienia kosztów transakcyjnych, co zawyża budżet, którym należy dysponować. Upraszczając całą sprawę postanowiliśmy więc oszacować wysokość rat kredytowych w oparciu o przeciętne ceny ofertowe. Założyliśmy, że nabywca posiada 20-procentowy wkład własny, co mniej więcej odpowiada średniej rynkowej. Kredyt hipoteczny zaciągany jest na 30 lat, w złotych, w systemie rat równych.

Przeczytaj: Kiedy lepiej wybrać raty równe, a kiedy malejące?

Ceny mieszkań z rynku wtórnego w wybranych miastach

Tymczasem marże kredytowe wzrosły w ciągu 12 miesięcy o 0,15 pkt. proc. Obecnie średnia marża kredytowa wynosi 1,82 proc. (wynik dla 18 banków). Przy notowanym na początku miesiąca WIBOR-ze 3M na poziomie 1,95 proc. średnie oprocentowanie kredytu hipotecznego można oszacować na zaledwie 3,77 proc. Dane dotyczące stawek WIBOR z kolejnych dni listopada pokazują, że w odczycie indeksu za przyszły miesiąc przeciętne oprocentowanie kredytu może nieznacznie wzrosnąć.

Dziś jednak przeciętna rata kredytu zaciągniętego na 30 lat z 20-procentowym wkładem własnym na dwupokojowe mieszkanie w jednym z 10 największych polskich miast wynosi średnio 951 zł miesięcznie. W przypadku kawalerek byłoby to 571 zł, a trzypokojowych lokali 1426 zł miesięcznie.

W poszczególnych miastach wyniki te byłyby oczywiście bardzo zróżnicowane. Najwyższe byłyby w Warszawie. Zadłużając się na trzy pokoje w stolicy trzeba płacić przeciętnie ratę 2217 zł miesięcznie, na dwa pokoje – 1478 zł, a ma kawalerkę – 887 zł. Na drugim biegunie są takie miasta jak Łódź i Katowice. Tam kupując kawalerkę na kredyt trzeba się liczyć z miesięczną ratą 400–420 zł miesięcznie. W przypadku dwóch pokoi byłoby to 670–690 zł, a trzech ok. 1010–1040 zł.

Koszt kredytu na zakup mieszkania w wybranych miastach Polski

Czy czekają nas jeszcze obniżki stóp procentowych?

Kluczowym czynnikiem, który w ostatnim czasie decyduje o kosztach kredytu mieszkaniowego, jest stawka WIBOR – nierozerwalnie związana z poziomem stóp procentowych w Polsce.To od decyzji Rady Polityki Pieniężnej (RPP) w dużej mierze zależy, ile kosztować będzie kredyt. Na początku listopada 2012 roku główna stopa procentowa była na poziomie 4,75 proc. W październiku 2014 roku RPP zdecydowała o obniżeniu tego poziomu do 2 proc. Miało to kilkukrotnie większe znaczenie dla osób kupujących mieszkanie niż działania banków komercyjnych, które podwyższały marże.

Rynek wciąż spodziewa się, że nastąpią kolejne cięcia stóp procentowych. Choć mało kto uważa, że dojdzie do nich na najbliższym posiedzeniu RPP. Tak przynajmniej wynika z aktualnych notowań kontraktów terminowych na stopę procentową (FRA). 24 listopada 2014 r. kontrakty za 6 miesięcy wyceniały WIBOR 3M na 1,69 proc., a więc wyraźnie niżej niż dzisiejsza wartość tego wskaźnika (2,06 proc. na dzień 24 listopada 2014 r.).

W znacznie dłuższym przedziale czasu (21-miesięcznym) kontrakty na WIBOR 3M notowane są na poziomie 1,83 proc., czyli również niżej niż obecnie. Z tych notowań wnioskować można, że w perspektywie dwóch kwartałów rynek spodziewa się jednej lub dwóch obniżek stóp procentowych. W horyzoncie dwóch lat WIBOR nie powinien być wyższy niż wskazują dzisiejsze notowania. Wciąż więc można mieć nadzieję, że dostęp do kredytów pozostanie relatywnie łatwy przez dłuższy czas, a raty dziś obsługiwanych kredytów powinny w najbliższym czasie raczej maleć niż rosnąć.