Niestety ofert, mieszczących się w kryteriach wyznaczonych w ramach rządowego programu Rodzina na Swoim (RnS), jest bardzo mało. Według analityków, choć ruch na rynku jeszcze widać, to o gorączce nie może być mowy. Myśli większości potencjalnych klientów zaprzątają już kwestie związane ze świętami Bożego Narodzenia.

– Ożywienia na rynku należy się spodziewać z początkiem Nowego Roku – ocenia Marcin Krasoń, analityk firmy Open Finance.**

Średnie pensje, a ceny mieszkań – najlepiej jest w woj. lubuskim

Z końcem listopada Główny Urząd Statystyczny opublikował dane o wysokości przeciętnego miesięcznego wynagrodzenia w województwach. Z porównania tych danych oraz publikowanych przez portal domy.pl średnich cen ofertowych mieszkań w stolicach województw wynika, że w najbardziej korzystnej sytuacji są osoby pracujące w woj. łódzkim, śląskim i lubuskim.

Za miesięczną pensję mieszkańcy mogą kupić odpowiednio:

- 0,64 metra kwadratowego mieszkania – w woj. łódzkim,

- 0,69 mkw. – w woj. śląskim,

- 0,77 mkw. – w woj. lubuskim.

Ile muszą pracować mieszkańcy tych regionów, by kupić 50-metrowe mieszkanie? Jeśli zarabiają lokalną średnią, to w Łodzi wystarczy 78 miesięcznych pensji. W Katowicach 72, a w Gorzowie Wielkopolskim niespełna 65 pensji.

Najdłużej na mieszkania w stolicach swoich województw muszą pracować zatrudnieni na Dolnym Śląsku, Mazowszu i w Małopolsce. Na 50-metrowe mieszkanie we Wrocławiu potrzeba ponad 111 średnich dolnośląskich pensji. Na Mazowszu, na podobne M trzeba odkładać aż przez 130 miesięcy (prawie 11 lat).

Najdłużej na własne mieszkanie o metrażu 50 mkw. muszą pracować zatrudnieni w Małopolsce. Za średnią pensję można tam kupić zaledwie 0,36 m2 mieszkania w Krakowie. Na cały lokal trzeba oszczędzać przez 139 miesięcy.

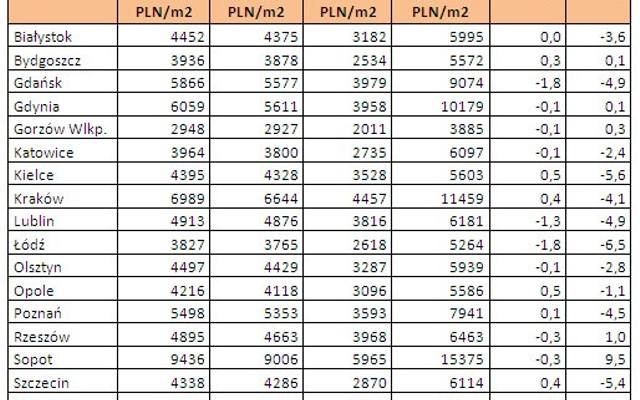

Średnie ceny ofertowe mieszkań w największych miastach Polski w listopadzie 2012 roku

Źródło: Open Finance__, domy.pl

Nowe dopłaty do kredytów hipoteczn

Najważniejszą wiadomością dla osób rozważających zaciągnięcie kredytu hipotecznego była w ostatnich tygodniach zapowiedź wprowadzenia rządowego programu, który ma zastąpić likwidowaną Rodzinę na Swoim (RnS). To program Mieszkanie dla Młodych (MdM).

– Chodzi o dofinansowywanie wkładu własnego młodym osobom, kupującym na kredyt swoje pierwsze mieszkanie – wyjaśnia Krasoń – W porównaniu do RnS zabraknie możliwości budowy lub kupna domu. O dofinansowanie mogą się starać tylko osoby do 35 roku życia. Ponadto do wyboru będą tylko mieszkania z rynku pierwotnego – od deweloperów.

Podstawowa dopłata wyniesie 10 proc. wartości mieszkania, ale liczonej nie według średniego wskaźnika kosztu odtworzenia 1 mkw. powierzchni użytkowej, obowiązującego dla danej gminy. Dofinansowanie do wkładu własnego będzie można uzyskać maksymalnie do 50 mkw mieszkania. Dla lokali o powierzchni większej (maksymalnie 75 mkw.) dopłata i tak naliczona zostanie tylko do 50 mkw. Dofinansowanie może jednak wynieść 15 proc., jeśli w dniu składania wniosku nabywca mieszkania ma przynajmniej jedno dziecko. Dopłata wzrośnie o kolejne 5 proc., jeśli w ciągu pięciu lat od otrzymania dofinansowania w rodzinie pojawi się trzeci lub kolejny potomek.

– Dla młodych ludzi będzie to spory zysk, który z jednej strony przełoży się na obniżenie raty kredytowej przez cały okres spłacania kredytu, a z drugiej podniesie ich zdolność kredytową, co ułatwi dostęp do finansowania – ocenia Krasoń.

Są też minusy: Z Mieszkania dla Młodych skorzysta mniej Polaków niż z Rodziny na Swoim

Niestety, w ofertach bankowych ożywienia brak. Pod koniec listopada Polbank zmienił politykę kredytową, obniżając maksymalne możliwe LtV do 80 proc. (kredyt maksymalnie na 80 proc. wartości nieruchomości). Marże kredytów w euro i w złotych podniósł Bank Zachodni WBK. Zmian na korzyść klientów pojawia się niewiele.

Kredyty już spłacane: Rada Polityki Pieniężnej tnie stopy procentowe

Klienci spłacający kredyty hipoteczne otrzymali w grudniu prezent od Rady Polityki Pieniężnej – drugą tej jesieni obniżkę stóp procentowych. Rada obniżyła stopy o 25 pb. Jednocześnie 3-mies. stawka WIBOR (decyduje o oprocentowaniu kredytów hipotecznych) kontynuuje rozpoczęte w wakacje obniżki. W ciągu ostatniego miesiąca spadła o kolejne 27 pb, co oznacza obniżkę raty kredytu na kwotę 300 tys. zł o ok. 50 zł. W dłuższej perspektywie korzyści są znacznie większe. Od wakacji rata takiego kredytu spadła o ok. 150 zł, czyli 7,5 proc.

Czy wiesz, że... Raty kredytów spadają. Niestety często tylko w teorii?

Oprocentowanie kredytów w euro i we franku pozostaje niezmienione. Wysokość miesięcznych rat jest determinowana przez zmiany kursów walut. Tu sytuacja była w ostatnim miesiącu stabilna, wahania EUR/PLN i CHF/PLN nie przekroczyły kilku procent. Notowania euro mieściły się w przedziale 4,09–4,18 zł, a franka szwajcarskiego 3,40–3,47 zł.

Warszawa – rynek skrajności

Pogarszająca się sytuacja na rynku pracy i rosnąca niechęć do zaciągania kredytów sprawiają, że klienci z dużą ostrożnością podchodzą do cen oferowanych przy sprzedaży mieszkań. Duży wybór ofert zachęca do poszukiwania tych najbardziej atrakcyjnych cenowo.

– Najczęściej tylko takie – tańsze w porównaniu z podobnymi w tej samej lokalizacji – są w stanie skłonić klienta do decyzji o zakupie – przyznaje Drogomirecki. – Tymczasem na rynek wciąż napływa wiele ofert, na które z racji wysokich cen może być trudno znaleźć nabywcę, o ile w ogóle będzie to możliwe.

Co szóste mieszkanie w stolicy oferowane jest w cenie ponad 10 000 zł/m2. A jest to cena o ponad 16% wyższa niż wynosi trudna już do uzyskania warszawska średnia ofertowa – 8551 zł.

W Warszawie na klientów czekają jeszcze droższe mieszkania i apartamenty, tj. takie, których cena za metra kwadratowego wynosi 20 000 zł i więcej. Takich ofert jest kilkaset.

– Nie tylko wysoka cena za metr kwadratowy może budzić zdumienie – dodaje Drogomirecki. – Ta, pomnożona przez powierzchnię mieszkania, daje wynik w postaci zawrotnej sumy. Aż 10% mieszkań oferowanych do sprzedaży w Warszawie wycenionych jest na milion zł lub więcej. Minimum dwóch milionów złotych za mieszkanie lub apartament w Warszawie życzy sobie ok. 1000 oferentów.

Osoby myślące o budowie domu lub zakupie nowego mieszkania, powinny wykorzystać możliwość uzyskania dopłaty do kredytu:

Program dopłat do mieszkań i domów energooszczędnych