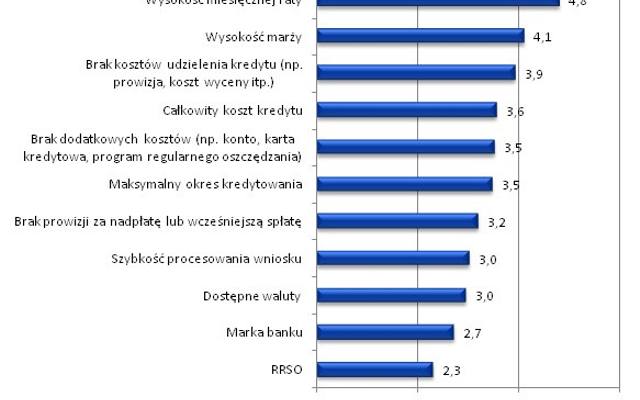

Pracownicy zajmujący się obsługą finansową klientów wskazali, jak ważne dla przeciętnego kredytobiorcy (w skali od 1 do 5) są poszczególne elementy charakteryzujące ofertę kredytową.

1 oznacza kwestię nieważną, a 5 bardzo ważną dla kredytobiorcy

Najważniejsze pytanie kredytobiorcy – ile mam płacić?

W ocenie doradców najważniejsza dla klientów banków jest wysokość miesięcznej raty. Parametr ten uzyskał średni wynik na poziomie 4,8 (w skali od 1 do 5). Dlaczego? Ta kwota musi być uwzględniona w domowym budżecie. Gospodarstwo domowe sprawdza tym sposobem, czy rata kredytu znajdzie znajdzie pokrycie w dochodach.

Wysokie miejsce zajmuje możliwość zaciągnięcia kredytu bez prowizji i innych kosztów związanych z przydzieleniem kredytu. Świadczy to o tym, że kupującym często zależy na minimalizacji kosztów związanych z kupnem mieszkania. Kupując własne M trzeba często i tak dysponować kwotą ok. 5% wartości nieruchomości. Sprzedający zażąda jej w formie zaliczki lub zadatku. Do tego dochodzą jeszcze koszty sądowe, notarialne, podatek (na rynku wtórnym od czynności cywilno-prawnych w wysokości 2% wartości nieruchomości). Kupując mieszkanie na kredyt nabywca musi często dysponować przynajmniej kilkoma czy kilkunastoma tysiącami złotych, żeby udało się zawrzeć transakcję.

Cieszy wysoka nota, którą otrzymała marża

Marża banku to składnik oprocentowania, który ustala bank. W dużej mierze to on pokazuje, jak kosztowny będzie nasz kredyt. Co ważne – jest też ona przeważnie stała w całym okresie kredytowania. Drugim składnikiem oprocentowania jest najczęściej stawka WIBOR 3M, a notowania jej zależą już nie od jednego banku, w którym zaciągamy kredyt, ale od poziomu kosztu pieniądza na rynku międzybankowym. Wpływ na to ma polityka prowadzona przez Radę Polityki Pieniężnej i jest zmienna w okresie kredytowania.

Warto przeczytać: Raty kredytów spadają. Niestety często tylko w teorii

Łączny koszt kredytu – warto zwracać uwagę na tę pozycję w umowie kredytowej

Kredytobiorcy zwracają również uwagę na: całkowity koszt kredytu (ocena 3,6), brak dodatkowych poza oprocentowaniem kosztów (ocena 3,5) i maksymalny okres, na który bank udzieli kredyt (ocena 3,5).

Pamiętajmy jednak, że zgodnie z zapisami rekomendacji S maksymalny okres, na jaki bank może szacować zdolność kredytową, to 25 lat. Dlatego nawet, gdy posiadamy określony dochód, nie pożyczymy więcej od banku wydłużając okres kredytowania do lat 30 czy 40.

Martwić może jednak niewysoka ocena całkowitego kosztu kredytu i częściowe pomijanie kwestii dodatkowych opłat składających się przecież na koszt zaciąganego na wiele lat długu. Pamiętajmy, że jeśli bank każe kredytobiorcy korzystać też z konta i karty kredytowej, za które pobiera opłaty w sumie w wysokości np. 20 zł miesięcznie, to rocznie daje to koszt na poziomie 240 zł. Oprócz odsetek od długu wszystkie dodatkowe koszty w postaci ubezpieczeń, opłat czy prowizji powinna uwzględniać pozycja „całkowity koszt kredytu", którą kredytobiorca powinien znaleźć w dokumentach przedstawianych przez bank.

A co oznacza skrót RRSO?

RRSO uzyskało niską notę na poziomie 2,3. Element ten pojawia się w ofertach banków od połowy 2011 roku. Miara ta miała ułatwić porównywanie ofert, ale wydaje się być wciąż niezrozumiała dla klientów banków. A co to jest RRSO? To rzeczywista roczna stopa oprocentowania – oprócz oprocentowania uwzględnia ona także pozostałe koszty kredytu (np. opłaty czy prowizje banku).