Wyższy niż 10-procentowy wkład własny to nie jest jedyny minus niektórych ofert. Gdy nasze dochody nie są wystarczająco wysokie zdaniem banku, to zwykle tylko część instytucji będzie gotowa pożyczyć oczekiwaną przez nas sumę. Dla przykładu jeśli chcemy otrzymać 300 000 zł, a dochód łączny wnioskodawców wynosi 4500 zł, to zaledwie 7 z 15 banków zaakceptuje taki wniosek kredytowy.

Szukając kredytu na zakup mieszkania najczęściej skupiamy się na tym, by był on jak najtańszy. Przed analizą kosztów, powinniśmy jednak sprawdzić czy oczekiwaną przez nas kwotę możemy uzyskać we wszystkich bankach czy też tylko w niektórych. Jedną z przyczyn odmowy może być zbyt niski wkład własny. Większość osób starających się o kredyt wie już, że od początku tego roku obowiązuje wymóg posiadania 10-procentowego wkładu własnego (czyli 10 proc. wartości nabywanej nieruchomości). Niewielu jednak zdaje sobie sprawę, że są banki, które wymagają większej sumy. Aż 20 proc. ceny mieszkania muszą wyłożyć z własnej kieszeni ci, którzy chcieliby skorzystać z oferty Banku BPH, Citi Banku, Credit Agricole oraz ING Banku Śląskiego.

Dowiedz się: Czy warto wszystkie oszczędności dać na wkład własny zaciągając kredyt?

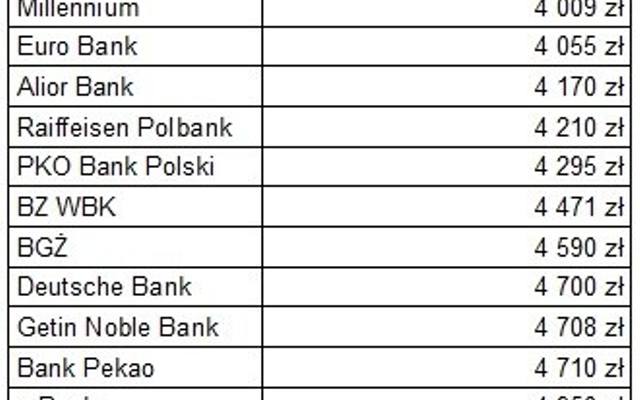

Kolejnym elementem, który może spowodować, że część banków odmówi przyznania kredytu w interesującej nas wysokości, mogą być zbyt niskie dochody. Instytucje finansowe w bardzo różny sposobów oceniają możliwości spłaty określonej kwoty pożyczki. Dla przykładu, aby uzyskać 300 000 zł kredytu w BNP Paribas wystarczy zarabiać 3749 zł netto, a BPS i Bank Pocztowy wymagają 5500 zł. Różnica jest więc ogromna, w drugim przypadku wymagany dochód jest bowiem o prawie 50% wyższy niż w BNP.

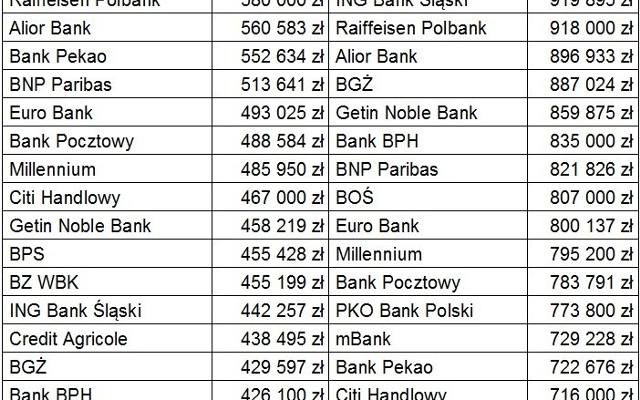

Na tą kwestię można też spojrzeć z innej strony – część banków preferuje klientów, których przychody plasują się w określonym przedziale. Dla przykładu Bank Pekao jest gotów udzielić stosunkowo wysokich kredytów rodzinom, które uzyskują miesięczny dochód w wysokości 5000 zł netto. Jednak dla kredytobiorców zarabiających więcej, bo 8000 zł, proponuje co prawda wyższą kwotę kredytu niż w przypadku osób o mniejszych zarobkach, ale jednocześnie niższą niż zaproponowałoby wiele innych banków. Jego przeciwieństwem jest ING Bank Śląski, który jest liderem pod względem dostępnej kwoty dla rodzin z wyższym dochodem. Tymczasem dla tych zarabiających 5000 zł netto ma przeciętną propozycję.

Radzimy: Czym kierować się przy wyborze kredytu na mieszkanie, by był jak najkorzystniejszy

Na łatwość lub trudność uzyskania kredytu istotny wpływ ma również jakość procesu rozpatrywania wniosków oraz to, czy dany bank nie jest aktualnie przeciążony zbyt dużą ich liczbą. Może się to zdarzyć, jeśli niezwykle atrakcyjna pod względem ceny oferta przyciągnie znaczną liczbę beneficjentów i pracownicy instytucji nie nadążą z bieżącym rozpatrywaniem wpływających dokumentów. Tego typu sytuacja może skończyć się nawet tym, że wnioskodawca nie otrzyma kredytu w terminie i straci wpłaconą sprzedawcy zaliczkę. Z tego względu warto złożyć wniosek kredytowy jednocześnie do kilku banków. Oprócz tych, gdzie oferta jest najlepsza lepiej wnioskować również tam, gdzie kredyt można uzyskać szybko, a jego cena nie jest wysoka.

Dostępne kwoty kredytu hipotecznego w poszczególnych bankach