Książeczki mieszkaniowe swoją największą popularność przeżywały w latach 80. Polacy zakładali książeczki i regularnie wpłacali na nie pieniądze z myślą o przyszłości swoich dzieci i ułatwieniu im startu w dorosłe życie. Po denominacji, która miała miejsce w 1995 roku, okazało się, że oszczędności utraciły swoją wartość. Czy na pewno?

Zobacz: Tanie mieszkania na wynajem - na czym polega rewolucyjny projekt?

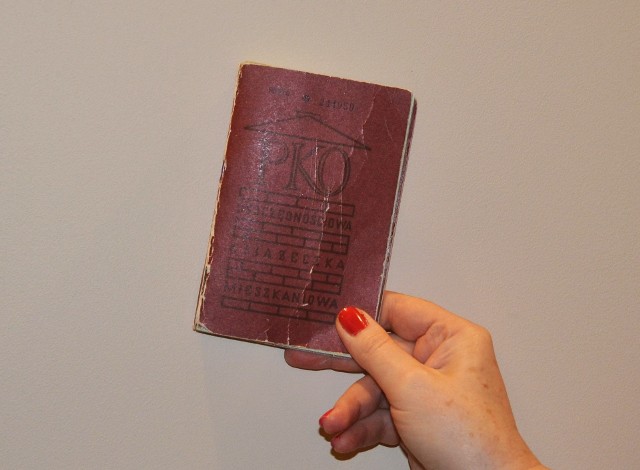

Warto więc dowiedzieć się, ile nasza książeczka jest warta. W tym celu powinniśmy udać się do najbliższego oddziału PKO Banku Polskiego i poprosić o wystawienie zaświadczenia o ilości zgromadzonych na książeczce środków. Jeśli robimy to po raz pierwszy, wystawienie zaświadczenia nic nie kosztuje. Każdy następny raz to koszt 35 zł. Z zaświadczenia dowiemy się nie tylko tego, ile nasza książeczka jest warta, ale również ile wynoszą odsetki od zgromadzonej kwoty i czy przysługuje nam tzw. premia gwarancyjna.

O prawie do premii gwarancyjnej

Na premię gwarancyjną ma szansę każdy, kto założył swoją książeczkę przed 23 października 1990 r. i zadeklaruje, że zgromadzone na niej pieniądze przeznaczy wyłącznie na cele mieszkaniowe. Wysokość premii gwarancyjnej jest obliczana przez bank. Zależy oczywiście od tego, ile udało nam się odłożyć pieniędzy na książeczce, jak długo oszczędzaliśmy oraz od kwoty, którą wpłacaliśmy w poszczególnych latach. Pod uwagę brana jest także zmienna stopa procentowa, a także to, ile w dniu złożenia wniosku o likwidację książeczki wynosi cena jednego metra kwadratowego powierzchni użytkowej budynku mieszkalnego. Informacją istotną dla banku będzie również rodzaj budownictwa, na które przeznaczymy pieniądze. Chodzi tu o budownictwo jednorodzinne lub wielorodzinne.

Aby otrzymać premię gwarancyjną musimy najpierw zlikwidować książeczkę mieszkaniową. W tym celu w jednym z oddziałów PKO BP powinniśmy złożyć wniosek o likwidację książeczki. Bank wymaga również odpowiednich dokumentów, które potwierdzą nasze prawo do wypłaty premii gwarancyjnej. W zależności od tego, na jaki cel chcemy przeznaczyć pieniądze i premię, bank może poprosić nas o:

* umowę, która potwierdza uzyskane przez nas prawo do własności mieszkania lub domu jednorodzinnego

* akt notarialny potwierdzający zakup mieszkania lub domu

* umowę potwierdzającą zaciągnięcie kredytu na zakup mieszkania

* umowę partycypacyjną

* umowę deweloperską, czyli taką, która zobowiązuje dewelopera do wybudowania domu jednorodzinnego lub lokalu mieszkalnego

* wypis z księgi wieczystej

* pozwolenie na budowę domu jednorodzinnego

Jeśli premię zamierzamy przeznaczyć na cele remontowe, powinniśmy przygotować faktury to dokumentujące. Chodzi tu głównie o czynności, takie jak wymiana okien, czy wymiana instalacji elektrycznej lub gazowej.

Czytaj: Jak Fundusz Mieszkań na Wynajem może wpłynąć na rynek

Nie dbasz o porządek lub zalegasz z opłatami? Możesz wylądować na bruku

Musimy pamiętać o tym, że od momentu podpisania umowy potwierdzającej nasze prawo do własności, mamy 90 dni na złożenie wniosku o likwidację książeczki mieszkaniowej. Pieniądze zgromadzone na książeczce, jak i premia gwarancyjna, nie mogą być przeznaczone na zakup mieszkania z rynku wtórnego.

Czy książeczkę można przekazać?

Zdarza się również tak, że w jednej rodzinie książeczki mieszkaniowe ma kilka osób, np. ojciec i syn. W takiej sytuacji można dokonać cesji, czyli przeniesienia praw do oszczędności zgromadzonych na książeczce, np. z ojca na syna. Podczas cesji zostają zachowane prawa do premii gwarancyjnej. Prawa do wkładu mogą być przekazane wyłącznie osobom z najbliższej rodziny, czyli: małżonkom, także rozwiedzionym; dzieciom, wnukom, rodzeństwu (rodzonemu, ale także przyrodniemu) oraz powinowatym (macocha bądź ojczym mogą przepisać swoje książeczki na pasierbów). Dokonanie cesji jest płatne i wynosi 70 zł. Żeby przekazać swoją książeczkę osobie z rodziny powinniśmy udać się do oddziału PKO BP razem z dowodami tożsamości - naszym i osoby, na którą będzie przepisywana książeczka, z dokumentami, które potwierdzają stopień naszego pokrewieństwa oraz z książeczką, którą zamierzamy przepisać.

Tekst został napisany w oparciu o informacje zawarte w Informatorze dotyczącym Oszczędnościowych Książeczek Mieszkaniowych

Anna Chreptowicz, (ika)