Wraz ze wzrostem kursu franka, znacznie spadły stopy procentowe w Szwajcarii – aż do poziomu ujemnego. Istniała pewna obawa, że nie wszystkie banki będą stosować te ujemne stopy procentowe. Jednak teraz wiadomo już, że banki uwzględnią je przy obliczaniu oprocentowania. Wiadomość ta ucieszy osoby zadłużone we frankach szwajcarskich, ponieważ wpłynie to na spadek oprocentowania tego rodzaju kredytów.

Radzimy: Kiedy lepiej wybrać raty równe, a kiedy malejące

Oprocentowanie kredytów we frankach może spaść nawet do poziomu niższego niż marża banku. To oczywiście przypadek, gdy stawka Libor będzie niższa od marży.

Źródło: TVP/x-news

Po wzroście kursu franka do poziomu 4,30 zł, w przypadku kredytu zaciągniętego na kwotę 300 000 zł zaciągniętego w połowie 2007 roku na 30 lat, rata wzrosła o 262 zł. Jednak w kolejnych miesiącach wysokość raty spadnie. Nastąpi to w momencie, gdy bank zaktualizuje oprocentowanie. Dzieje się to zwykle raz na trzy miesiące. Jeśli LIBOR CHF 3M wyniesie -0,56 proc. (tyle, ile wyniósł 19 stycznia), to rata spadnie o 80 zł. Jeśli jednak osiągnie poziom -0,75 proc., to rata zmniejszy się o 106 zł. Co prawda nadal będzie wyższa niż jeszcze w grudniu 2014 roku, ale jednak nieco ulży to kredytobiorcom.

Przykładowe wyliczenie wysokości rat. Założenia: kredyt we frankach zaciągnięty w połowie 2007 roku, z marżą 1,3 proc., na kwotę 200 000 zł, na okres 30 lat.

Wyższe raty dla „Rodziny na Swoim"

W 2015 roku raty wzrosną nie tylko "frankowiczom". Już niedługo więcej zapłacą też osoby, które w 2007 roku zdecydowały się na kredyt w ramach programu Rodzina na Swoim (RnS). Polegał on na dopłatach pomniejszających miesięczne raty. Przez osiem lat kredytobiorcy mogli liczyć na znaczne ulgi. Dopłata wynosiła bowiem połowę odsetek wynikających z publikowanej przez BGK stopy referencyjnej wynoszącej obecnie 4,06 proc. Oznacza to, że jeśli kredyt został zaciągnięty na kwotę 200 000 zł, a do spłaty pozostało 175 000 zł, to w najbliższym czasie rata wzrośnie o blisko 300 zł, czyli niemal o połowę. Dotychczas miesięczna kwota spłaty wynosiła bowiem 624 zł.

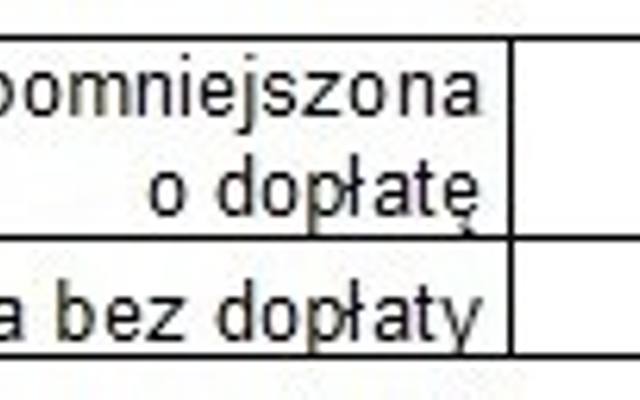

Jak zmieni się rata kredytu po zakończeniu dopłat RnS? Przy założeniach: kredyt zaciągnięty na kwotę 200 000 zł, na 30 lat, z marża 1,1 proc.

Sytuacja osób zadłużonych we frankach oraz tych spłacających preferencyjne kredyty w ramach RnS jest zupełnie inna. Przede wszystkim w analizowanych przykładach zadłużenie osób, które wzięły udział w programie Rodzina na Swoim, wynosi obecnie ok. 175 000 zł i jest niższe niż wartość mieszkania (zmalało względem początkowego zadłużenia). Przez 8 lat zdążyli oni już spłacić część długu.

Natomiast w przypadku kredytu we frankach dług wynosi w naszym przykładzie nieco ponad 300 000 zł, a więc o 50 proc. więcej niż w momencie zaciągania kredytu. W razie problemów ze spłatą uczestnicy RnS mogą więc sprzedać mieszkanie, spłacić dług i jeszcze pozostanie im choć trochę pieniędzy. Ci zadłużeni we frankach nie mają natomiast takiej możliwości.

Grupa osób, która w tym roku będzie musiała się pożegnać z dopłatami w ramach RnS, nie jest duża. W 2007 roku tego typu kredytów udzielono zaledwie 4001. W kolejnych latach będzie ich jednak coraz więcej. W przyszłym roku będzie ich 6645, a za dwa lata ponad 30 000. W rekordowym 2011 roku udzielono ich nieco ponad 51 000. Te osoby mają jednak przed sobą jeszcze 4 lata niskich rat.