Wszystkie banki wymagają polisy ubezpieczenia nieruchomości, a niektóre stosują marżowe zachęty do wyboru „zaprzyjaźnionego towarzystwa", inne pozostawiają w tym zakresie wolną rękę. Wolność dotyczy jednak jedynie wyboru ubezpieczyciela – zasadą jest bowiem cesja na bank praw wynikających z ubezpieczenia. Z tabeli (poniżej) przygotowanej dla nas przez Sebastiana Bilskiego, specjalistę z hipotekadirect.pl wynika, że różnice wynikające z kwoty składki sięgają niecałych stu złotych.

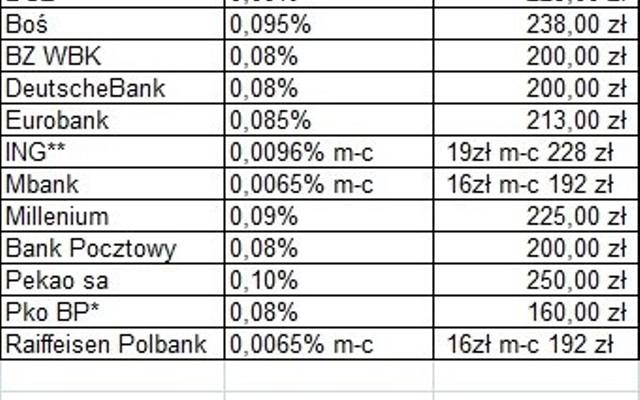

Wysokość składek na ubezpieczenie mieszkania

Różnice w wysokości składek na ubezpieczenie mieszkania nie są duże, istotny jest zakres odpowiedzialności, który wynika z zapisów polisy.

Źródło: hipotekadirect.pl

Wykup polisę ubezpieczeniową, dostaniesz zniżkę

– Większość banków, które przyjęliśmy do analizy, składkę ubezpieczenia pobiera w skali rocznej. Niektóre składkę pobierają co miesiąc. Najczęściej jej wysokość zależy od wartości nieruchomości. W PKO BP i Alior Banku suma ubezpieczenia musi odpowiadać minimum kwocie kredytu. Ciekawy zabieg stosuje ING Bank Śląski – co prawda składka zależy od wysokości kredytu, ale suma ubezpieczenia równa jest wartości nieruchomości, co dla kredytobiorcy jest bardzo korzystne w sytuacji, gdy zakup finansował również z własnych środków – wyjaśnia Sebastian Bilski. – W czterech bankach aktualnie stosuje się tzw. cross sell (sprzedaż wiązaną – red). Klient, który stara się o kredyt może, ale nie musi, ubezpieczyć nieruchomość w banku. Jeśli to zrobi, może liczyć na obniżkę marzy banku towarzyszącej kredytowi. Taki zabieg stosuje obecnie BOŚ, Bank Pocztowy, BGŻ i Raiffeisen Bank. Przy czym BOŚ i BGŻ – by utrzymać zniżki – wymagają ubezpieczenia w „zaprzyjaźnionym" towarzystwie ubezpieczeniowym przez minimum trzy lata, a Bank Pocztowy i Raiffeisen przez cały okres kredytowania.

Dowiedz się: Kredyt hipoteczny lepiej zaciągać razem czy osobno

Kwestie związane z ubezpieczeniem są dla starających się o kredyt hipoteczny raczej drugorzędne, dla wielu istotne jest w ogóle, by bank taki kredyt przyznał. Jeśli jednak decyzja o przyznaniu kredytu będzie pozytywna, w dobrze pojętym swoim interesie warto sprawdzić, co właściwie jest przedmiotem ubezpieczenia.

Ubezpieczenie tylko na mury

– Zwykle takie ubezpieczenie ma bardzo wąski zakres, to ochrona od wody, ognia i zdarzeń losowych, czyli tzw. mury. Bywa, że kredytobiorcy są potem zaskoczeni, że ubezpieczenie nie obejmuje skutków kradzieży czy OC, które jest potrzebne w sytuacji, gdy zostaniemy zalani przez sąsiada albo sami go zalejemy – tłumaczy Sebastian Bilski.

Przeczytaj:O rynku kredytów hipotecznych po wprowadzeniu podatku bankowego

Dlatego w interesie kredytobiorcy jest poszerzenie zakresu ubezpieczenia – albo w tym samym towarzystwie ubezpieczeniowym, albo wykupić polisę w innym. Nie warto natomiast przepłacać i kupować drugiej polisy ubezpieczającej mury. W ekstremalnej sytuacji, gdy nieruchomość zostanie zniszczona, będzie można uruchomić tylko jedną polisę, tak działają ubezpieczenia majątkowe. Oznacza to, że bank wykorzysta cesję praw i kwotę odszkodowania za zniszczoną nieruchomość przejmie (spłacając niejako kredyt, a resztę ubezpieczenia – o ile taka zostanie, odda właścicielowi). Jeśli bank nie dowie się, że nieruchomość została zniszczona, kwota odszkodowania trafi co prawda w ręce kredytobiorcy korzystającego z drugiej polisy, ale ten zostanie bez nieruchomości – za to z kredytem do spłacenia.

Zapominalskim bank przypomni

– Warto przemyśleć, czy opłaci się nam wzięcie ubezpieczenia w banku, czy w wybranym we własnym zakresie towarzystwie ubezpieczeniowym. Ubezpieczenie w banku to niekiedy zniżki, a zawsze wygoda – raz w roku bank po prostu ściągnie z konta dodatkową – obok raty kredytu – składkę na ubezpieczenie. Skorzystanie z innego niż z polecanego przez bank ubezpieczyciela też może być opłacalne, ale wiąże się z obowiązkiem dostarczania co roku nowej polisy i cesji praw. Jeśli ktoś o tym zapomni, to kredytodawca – tak robi np. mBank – zacznie naliczać swoje ubezpieczenie, gdyż nieruchomość objęta kredytem hipotecznym nie może być nieubezpieczona. Inne banki mogą wysłać monit – oczywiście płatny – w którym upomną się o cesję ubezpieczenia – wskazuje Sebastian Bilski.