Eksperci rynku nieruchomości prognozują dalszą stabilizację cen mieszkań, kolejną obniżkę stóp procentowych oraz wzrost znaczenia programu Mieszkanie dla Młodych połączony z utrzymaniem poziomu sprzedaży kredytów hipotecznych.

Mieszkanie dla Młodych zyska dzięki wymaganemu wyższemu wkładowi własnemu

Większe wymagania dotyczące wkładu własnego doprowadzą do wzrostu zainteresowania programem dopłat Mieszkanie dla Młodych. Tzw. MdM ułatwi osobom bez gotówki dostęp do kredytu mieszkaniowego. Jednocześnie warunki programu będą zachęcały kupujących do skorzystania z mieszkań deweloperskich. Bowiem dofinansowanie można dostać tylko kupując nieruchomość z rynku pierwotnego. Do skorzystania z dofinansowania uprawnione są osoby kupujące pierwsze mieszkanie, które jednocześnie spełniają warunki ustawy m.in. o maksymalnej cenie i powierzchni nieruchomości.

Deweloperzy zaczną budować więcej mieszkań

W 2013 roku firmy budowlane rozpoczynały relatywnie niewiele inwestycji mieszkaniowych, w efekcie w 2015 roku można się spodziewać mniejszej liczby oddanych mieszkań. To dlatego, że budowa mieszkań trwa zwykle około dwóch lat. Oczekujemy za to, że nadal będzie rosła liczba budów rozpoczynanych przez deweloperów. Wskazuje na to sporo pozwoleń na budowę wydanych w ostatnich miesiącach.

Dobre wyniki sprzedażowe, jakie deweloperzy uzyskali w 2014 roku (większość spółek znacząco poprawiła wyniki), pozwalają tym firmom z optymizmem spoglądać w przyszłość. Z przeprowadzonej przez Home Brokera ankiety wynika, że na obniżki stawek za mieszkanie możemy liczyć jedynie w związku z czasowymi promocjami lub wyprzedażą ostatnich mieszkań w inwestycji. 56 proc. przepytanych deweloperów nie planuje w 2015 r. wprowadzania zmian cen w obecnie sprzedawanych inwestycjach lub na kolejnych ich etapach. Co czwarty deweloper rozważa podniesienie stawek, a co piąty ma je już zaplanowane.

Sprzedaż kredytów hipotecznych bez zmian

Pierwsze trzy kwartały 2014 roku były o jeden procent słabsze pod względem sprzedaży kredytów hipotecznych od tego samego okresu w 2013 roku. Analitycy oczekują, że trend ten utrzyma się, a to za sprawą m.in. wzrostu minimalnego poziomu wkładu własnego. 10 proc. wkładu własnego wymagane od 1 stycznia 2015 roku utrudni części klientów zaciągnięcie kredytu na zakup mieszkania. Na plus wpływać z kolei będą niskie stopy procentowe. W efekcie wartość sprzedanych w 2015 roku kredytów mieszkaniowych będzie podobna lub minimalnie niższa niż w 2014 roku.

Obniżka stóp procentowych może znowu nastąpić

Notowania kontraktów terminowych na stopę procentową (FRA) świadczą o tym, że rynek oczekuje obniżki stóp procentowych w pierwszej połowie 2015 roku. To powinno jeszcze bardziej wyśrubować rekordowo niskie poziomy stawek WIBOR. Przypomnijmy, że stawki te są bazą oprocentowania kredytów hipotecznych. Jednak nowi kredytobiorcy skorzystają na tym tylko częściowo, ponieważ delikatnie rosną marże kredytowe. Dostaną oni więc niższe oprocentowanie kredytu, ale nie o tyle, co spadną stopy.

Ceny mieszkań w roku 2015 – ogólnopolska stabilizacja z zawahaniami

Kilkanaście miesięcy stabilizacji cen mieszkań w kraju to niespotykane od lat na polskim rynku poczucie bezpieczeństwa. Na początku 2015 roku mogą jednak nastąpić okresowe wahania cen mieszkań. Taka sytuacja będzie wynikiem większych wymagań co do wkładu własnego. Od 1 stycznia 2015 roku kupując mieszkanie na kredyt trzeba będzie mieć minimum 10 proc. gotówki na wkład własny (w 2014 r. było to 5 proc.). A przecież wkład własny to nie jedyne pieniądze, jakich potrzebuje osoba kupująca nieruchomość.

Przeczytaj również: Ile kosztuje zakup mieszkania na rynku pierwotnym i wtórnym

Po doliczeniu prowizji dla pośrednika, opłat notarialnych, podatku i kilku innych kosztów wychodzi na to, że kupując mieszkanie za 200 tys. zł na rynku wtórnym trzeba będzie mieć kwotę ponad 40 tys. zł (20 proc. wartości mieszkania). Na rynku pierwotnym nie płaci się podatku od czynności cywilno-prawnych, a wielu pośredników nie pobiera prowizji za zakup mieszkania od dewelopera. W takiej sytuacji wystarczy więc ok. 33 tys. zł (16,5 proc. wartości mieszkania). To może doprowadzić do lekkiego spadku liczby chętnych na zakup mieszkania. To w efekcie poskutkuje czasowym obniżeniem cen o kilka procent.

Rynek będzie potrzebował kilku miesięcy na oswojenie się z nową sytuacją i po zimowej obniżce powinien wrócić do stabilizacji. Za nią przemawia równoważenie się sił wplywających na wzrost lub spadek cen. Stymulująco na stronę popytową wpływać będą m.in. dostępność programu Mieszkanie dla Młodych (MdM), który ułatwia zakup osobom bez wystarczającego wkładu własnego (nadal czekamy na nowelizację ustawy) oraz niskie stopy procentowe i atrakcyjne oprocentowanie kredytów. Po drugiej stronie na rynek wpływają m.in. niepewna sytuacja gospodarcza, rosnąca podaż (przez trzy kwartały 2014 r. deweloperzy wprowadzili do sprzedaży na sześciu najważniejszych rynkach około 45 tys. mieszkań) oraz większy wymagany wkład własny.

Warto przeczytać: Zmiany planowane w MdM najwięcej dadzą rodzinom wielodzietnym

Ceny mieszkań w miastach uzależnione od specyfiki lokalnego rynku

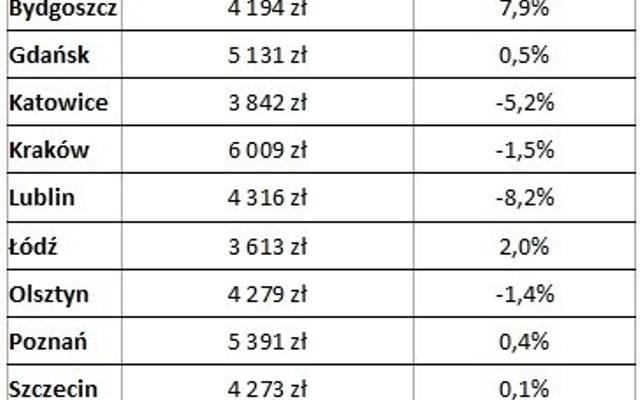

W poszczególnych ośrodkach miejskich na ceny nieruchomości wpływają inne czynniki niż na rynek ogólnokrajowy. W grę wchodzą m.in. specyfika danego rynku oraz działanie programu Mieszkanie dla Młodych. W miastach, gdzie program jest łatwo dostępny prowadzi on do wzrostu cen na rynku pierwotnym, z kolei tam gdzie o mieszkania w MdM jest trudno, można liczyć na obniżki cen u deweloperów. Warto zauważyć, że mniejsze wahnięcia cen obserwujemy w największych miastach (Gdańsk, Kraków, Poznań, Wrocław i Warszawa), jest to spowodowane specyfikację statystyki – tam gdzie dokonuje się mniej transakcji wpływ kilku droższych lub tańszych inwestycji na średnie ceny jest po prostu większy niż w aglomeracjach, gdzie sprzedaje się więcej mieszkań.

Przeciętne ceny metra kwadratowego mieszkania w największych miastach Polski i ich zmiana w czasie