W bieżącym tygodniu dwóch ważnych ekonomistów przypomniało, że w Polsce kredyty nie będą tanie w nieskończoność. Najpierw we wtorek Jerzy Hausner (były członek RPP) zasugerował, że Rada Polityki Pieniężnej może zacząć podnosić stopy procentowe już w 2017 roku, a dzień później prezes NBP (Adam Glapiński) zasugerował, że do podwyżek raczej dojdzie po 2017 roku. Oczywiście prognozy te obarczone są sporym błędem. Niemniej kredytobiorcy powinni pamiętać, że jeśli nic niespodziewanego w gospodarce się nie stanie, to raty ich długów zaczną rosnąć i to już całkiem niedługo.

Kredyty są dziś tanie, ale... to się może zmenić

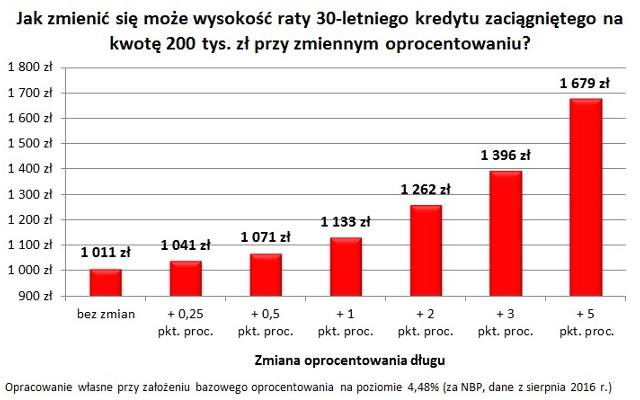

Obecnie zaciągając kredyt hipoteczny na 30 lat przy przeciętnym oprocentowaniu 4,5 proc. (dane Narodowego Banku Polskiego za sierpień 2016 r.) trzeba płacić miesięczną ratą na poziomie 505 zł za każde pożyczone 100 tys. zł. Jeśli więc ktoś chce zadłużyć się na 200 tys. zł będzie płacił 1010 zł miesięcznie, a przy kredycie na 500 tys. zł ratę można oszacować na 2525 zł miesięcznie.

Co by się stało, gdyby oprocentowanie długu wzrosło o skromne 0,25 pkt. proc.? Rata modelowego długu wzrosłaby do 520 zł, czyli o 15 zł na każde pożyczone 100 tys. zł. Jeszcze gorzej byłoby, gdyby stopy procentowe w Polsce wróciły do poziomu z końca 2012 roku (przed cyklem obniżek podstawowa stopa procentowa była na poziomie 4,75 proc). Wtedy rata za modelowy kredyt wzrosłaby z obecnych 505 zł do 715 zł, czyli o 42 proc. Jeśli więc ktoś pożyczył niedawno 300 tys. zł i cieszy się dziś ratą na poziomie około 1,5 tys. zł, to jego rata może wzrosnąć do prawie 2,2 tys. zł, jeśli stopy procentowe wzrosną do poziomu z 2012 roku.

Jedna decyzja spore koszty po stronie kredytobiorców

Jeśli faktycznie doszłoby do podwyżek stóp procentowych, to w skali całego kraju koszt obsługi wszystkich złotowych hipotecznych wzrósłby o około 47 mln zł miesięcznie i to tylko w wyniku pojedynczej decyzji. Aż o tyle więcej odsetek obecni kredytobiorcy musieliby spłacić bankom, jeśli oprocentowanie ich długów wzrosłoby tylko o skromne 0,25 pkt. proc. W ciągu roku daje to już kwotę 565 mln zł. Pieniędzy tych kredytobiorcy nie wydaliby na konsumpcję. Pojedyncza podwyżka nie powinna być jednak znacząca z punktu widzenia wzrostu krajowego PKB (565 mln zł to mniej niż pół promila rocznego PKB Polski). Z drugiej strony cały cykl może w sposób zauważalny ograniczyć możliwości nabywcze kredytobiorców, a dla niektórych zadłużonych może oznaczać problemy z obsługą rat. Jest jednak za wcześnie, aby zacząć wieszczyć czarny scenariusz, w którym podwyżki stóp procentowych w Polsce doprowadzą do gwałtownego wzrostu odsetka niespłacanych kredytów hipotecznych.

Problem w tym, że lokaty dadzą zarobić

Zresztą z punktu widzenia rynku mieszkaniowego wzrost kosztu kredytów hipotecznych nie jest czymś nowym. W ograniczonym stopniu z sytuacją taką mamy do czynienia już od prawie roku, a mimo to na rynku mieszkaniowym wciąż mamy ożywienie. Wszystko dlatego, że głównym motorem napędowym rosnącej sprzedaży są dziś inwestorzy gotówkowi. To oni poszukując w miarę bezpiecznej i intratnej alternatywy dla swoich pieniędzy kupują mieszkania z myślą o ich późniejszym wynajęciu. I to właśnie w tym miejscu czai się spore zagrożenie. Jeśli bowiem zaczną rosnąć stopy procentowe, wzrastać zacznie też oprocentowanie lokat w bankach. Póki co zakładając roczną lokatę otrzymuje się 2-3 razy mniejszy zysk niż z wynajmu mieszkań w dużych miastach. Wystarczy jednak kilka podwyżek stóp procentowych, aby pracochłonny wynajem przestał tracić swój blask i powab na rzecz bezobsługowych lokat. W połączeniu z drożejącymi kredytami, może to oznaczać koniec czasów, w których z kwartału na kwartał deweloperzy poprawiają kolejne wyniki liczby sprzedanych mieszkań.

Warto w tym kontekście pamiętać też o rządowym programie „mieszkanie +". Jest to czynnik ryzyka dla inwestorów na rynku mieszkaniowym. Jeśli bowiem po wprowadzeniu programu faktycznie zaoferowana zostanie pokaźna liczba tanich mieszkań, może to spowodować, że stawki za wynajem w Polsce staną się bardziej przystępne. Niewykluczone też, że na sam zakup własnych „czterech kątów" stać będzie większą część społeczeństwa.

Rośnie prawdopodobieństwo podwyżek

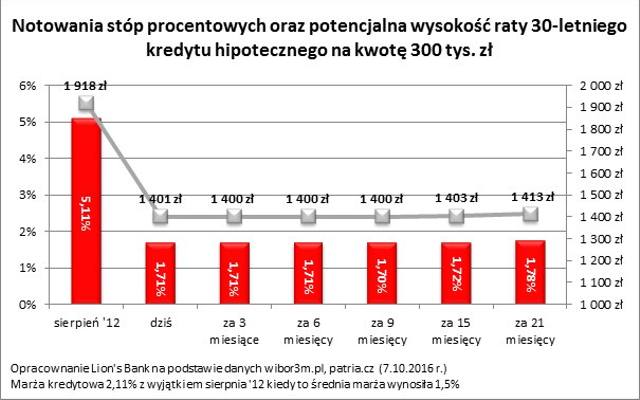

Rynek momentalnie zareagował na wcześniej wspomniane zapowiedzi ekonomistów o możliwych podwyżkach stóp procentowych. Kontakty terminowe (FRA) zaczęły rosnąć. 7 października 2016 r. WIBOR 3M, najczęściej spotykany składnik oprocentowania kredytów hipotecznych w Polsce, notowany był na poziomie 1,71 proc. Kontrakty za 21 miesięcy wyceniały natomiast WIBOR 3M na 1,78 proc. Dla porównania jeszcze w poniedziałek (3 października br.) było to 1,66 proc. – o 0,12 pkt. proc. mniej. Z notowań tych wynika, że gracze rynkowi bardzo poważnie potraktowali zapowiedzi podwyżek stóp procentowych, i jeszcze niedawna nadzieja na dalsze obniżki poszła w niepamięć.