Aby uzyskać kredyt z dopłatą, do końca roku trzeba złożyć wniosek w banku. Nie oznacza to jednak, że trzeba do tego dnia przeprowadzić całą transakcję – wniosek o kredyt w programie Rodzina na Swoim (RnS) składa się po podpisaniu umowy przedwstępnej.

Warto przeczytać:Mieszkanie dla Młodych w konsultacjach. Nowe szczegóły

Na jakie dopłaty można liczyć w RnS

Dane Banku Gospodarstwa Krajowego pokazują, że ostatnie miesiące przyniosły spory wzrost zainteresowania mieszkaniami spełniającymi wymagania programu. W październiku podpisano ponad 5 tys. umów, co jest wynikiem o ponad jedną trzecią lepszym niż we wrześniu tego roku. Trudno się temu dziwić, biorąc pod uwagę jak dużo można zyskać korzystając z Rodziny na swoim.

Kwoty dopłat, na które można liczyć w ramach programu Rodzina na swoim

Trudniej o mieszkanie z drugiej ręki

Niestety nie w każdym mieście łatwo jest znaleźć mieszkanie, które można kupić z dopłatami. Szczególnym przykładem jest Kraków. W mieście tym limit cen w RnS dla rynku pierwotnego wynosi tylko 4,4 tys. zł za metr kwadratowy, podczas gdy przeciętna cena transakcyjna w ostatnich 12 miesiącach wyniosła około 6 tys. zł/m2. Nawet jednak przy tak niekorzystnych warunkach otrzymania dopłat znaleźć można nieruchomości, które się do nich kwalifikują – wynika z doświadczenia doradców Home Broker. Gorzej jest na rynku wtórnym, gdzie limity są jeszcze o 20% niższe.

Rynek krakowski jest jednak skrajnym przykładem. Zgoła odmienna sytuacja ma miejsce w Toruniu i Bydgoszczy. Tam limity cen są na tyle wysokie (ponad 5,6 tys. zł za metr kwadratowy na rynku pierwotnym), że pozwala to na wybór z całej lub przynajmniej większej części bieżącej oferty rynkowej. Przeciętna cena transakcyjna mieszkania nowego, które znalazło nabywcę w ostatnich 12 miesiącach, to w obu miastach niewiele ponad 4 tys. zł/m2.

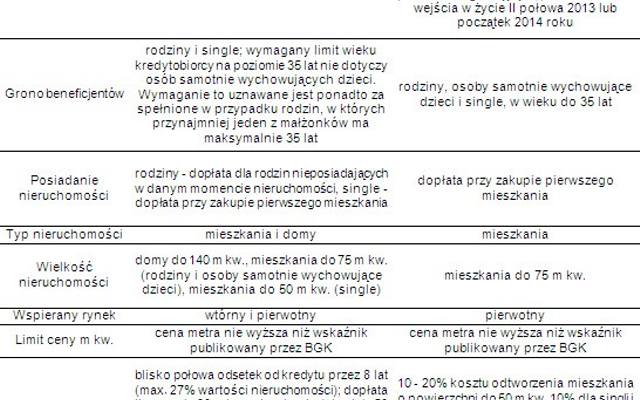

MdM to słabszy następca RnS

Najwcześniej w przyszłym roku Rodzinę na Swoim ma zastąpić nowy program – Mieszkanie dla młodych (MdM). Będzie on jednak dostępny tylko dla nabywców mieszkań deweloperskich. Na wsparcie nie będzie więc można liczyć tam, gdzie firmy nie budują nowych mieszkań, a problem ten dotyczy większej części powiatów w Polsce. Limity wiekowe dla potencjalnych klientów będą bardziej rygorystyczne, a dopłaty niższe niż w Rodzinie na swoim. W efekcie najprawdopodobniej popularność nowego programu dopłat będzie mniejsza niż „Rodziny".