Według portalu Global Property Guide, wydatek na nowe mieszkanie w stolicach Europy zwraca się średnio po 24 latach. W dużych miastach Ameryki Północnej jest podobnie – 24 lata. Analogiczny okres dla Polski wyniósłby od 13 do niecałych 21 lat – szacują analitycy Home Broker, na podstawie cen ofertowych zakupu i najmu dla 19 polskich miast.

20 lat najmu za cenę mieszkania

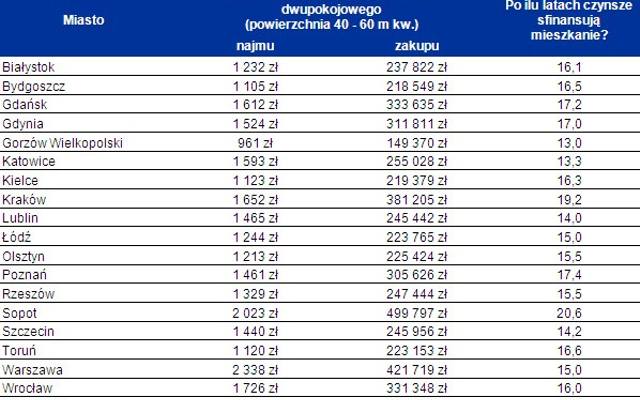

W Sopocie, za pieniądze wydane na zakup nieruchomości można wynajmować identyczne mieszkanie przez ponad 20 lat. Diabeł tkwi jednak w szczegółach. Taki wynik jest bowiem efektem bardzo wysokich cen nieruchomości w tym mieście.

– Przeciętne ceny w Sopocie są wyższe niż w Warszawie – mówi Bartosz Turek z Home Broker. – Średnia cena ofertowa mieszkania dwupokojowego o powierzchni od 40 do 60 mkw. to niecałe 500 tys. zł. Ofertowe czynsze najmu wydają się relatywnie atrakcyjne. W rozważanym przypadku wynoszą ponad 2 tys. zł. Pamiętajmy jednak, że stawki uwzględnione w obliczeniach to ceny ofertowe. Są więc przynajmniej o kilkanaście procent wyższe od realnych.

Podobna sytuacja ma miejsce w Krakowie. Na tle innych dużych miast mamy tu względnie atrakcyjne stawki najmu w porównaniu do cen zakupu nieruchomości. Dopiero po 19,2 latach wynajmowania suma czynszów zrównałaby się z ceną zakupu modelowych „czterech kątów".

Ofertowe ceny najmu i zakupu nieruchomości w wybranych miastach

Najlepiej kupić mieszkanie w Lublinie i Katowicach

Na przeciwnym biegunie uplasowały się Lublin, Katowice i Gorzów Wielkopolski. Tam suma płaconych czynszów zrównałaby się z ceną nieruchomości w ciągu 13–14 lat.

– Oznacza to, że w miastach tych najem jest relatywnie najdroższy w porównaniu z wartością nieruchomości – wyjaśnia Turek. – Jest to z jednej strony sygnał dla inwestorów, że tam można uzyskać stosunkowo wyższe stopy zwrotu przy zakupie mieszkania na wynajem. Z drugiej stronie natomiast informacja dla najemców, że stawki wynajmu w porównaniu do ceny zakupu nieruchomości są w tych miastach wysokie.

Zobacz również: Czy kredyty hipoteczne będą bardziej dostępne

Aby obliczyć, po ilu latach wynajmu suma czynszów zrównałaby się z ceną mieszkania przyjęto, że stawki za najem są stałe, a to jest pewne uproszczenie. Z danych GUS, przytoczonych przez Home Broker wynika, że w ostatnich 2 latach stawki rosły średnio o 2,9 proc. w skali roku. Gdyby taka zależność utrzymała się w przyszłości, znacznie skróciłoby to czas potrzebny na zrównanie się wartości nieruchomości z sumą czynszów.

Spłata rat kredytu buduje majątek

Porównując cenę najmu i zakupu nieruchomości nie można zapomnieć, że te drugie transakcje zawierane są zazwyczaj z wykorzystaniem kredytu hipotecznego.

– Co więcej miesięczny koszt wynajmu jest często niższy niż koszt zakupu na kredyt i utrzymania własnego „M" – dodaje Turek.

W przypadku kawalerki o wartości około 230 tys. zł (przeciętna cena transakcyjna) w Warszawie koszt utrzymiania własnego mieszkania i raty to ok. 1690 zł miesięcznie (przy założeniu, że finansowanie zakupu pochodzi w 100 proc. z kredytu). Dla porównania za najem podobnej nieruchomości trzeba zapłacić około 1400 zł miesięcznie. Różnicę w koszcie zakupu i wynajęcia nieruchomości można więc oszacować na około 290 zł. Czy jednak tyle można zaoszczędzić?

To tylko pozory. W spłacanych co miesiąc ratach kredytu część stanowi spłatę pożyczonego kapitału obniżając saldo zadłużenia wobec banku. W przypadku Warszawy zaciągając kredyt na 30 lat i 230 tys. zł (przeciętna cena transakcyjna kawalerki) co miesiąc spłaca się średnio prawie 640 zł kapitału tworząc swój majątek.