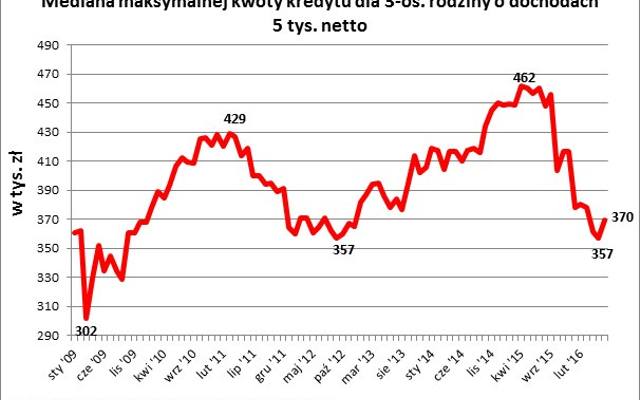

Trzyosobowa rodzina, której miesięczny dochód jest na poziomie 5 tysięcy złotych netto (na rękę), może pożyczyć obecnie około 370 tys. złotych (mediana) zaciągając kredyt hipoteczny na 30 lat – wynika z najnowszych danych zebranych przez Lion's Bank. Wynik ten jest co prawda o niemal 13 tysięcy złotych wyższy niż przed miesiącem, ale w dłuższej perspektywie możliwości pożyczkowe modelowej rodziny wyraźnie topnieją. W ciągu roku zdolność kredytowa wspomnianej rodziny spadła o ponad 87 tysięcy złotych.

Wyliczając maksymalną kwotę kredytu założono, że kredytobiorcy decydują się na korzystanie z bankowego rachunku i karty kredytowej, a w wybranych bankach kupują również dodatkowe ubezpieczenie (o ile jest to niezbędne).

Sytuacja, w której banki chcą pożyczyć coraz mniej, ma związek z nowymi obowiązkami nakładanymi na banki (np. podatek bankowy, wymagania kapitałowe, składki na BFG), a także obawami przed kosztami przewalutowania kredytów udzielonych w frankach.

Kończą się dopłaty na zakup mieszkań w MdM i straszy tani najem

O kredyt hipoteczny jest dziś trudniej niż jeszcze przed rokiem. Choć to tylko jedna ze złych czerwcowych informacji, związanych z rynkiem mieszkaniowym. Najważniejszą z nich wydaje się zapowiedź programu Mieszkanie Plus, która – o ile zostanie zrealizowana – może okazać się rewolucją na polskim rynku.

Warto przeczytać: Szczegóły rządowego programu mieszkaniowego „Mieszkanie Plus"

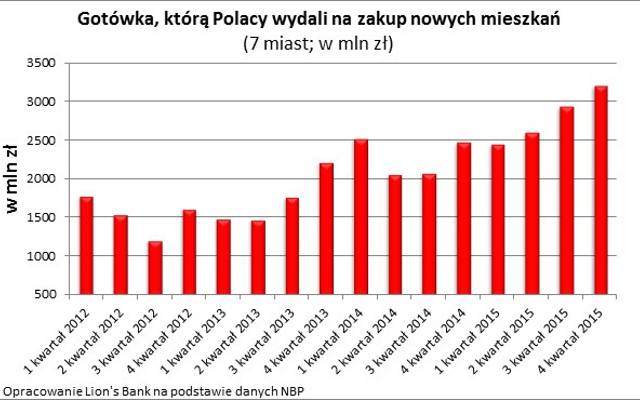

Jednym z filarów rządowego programu mieszkaniowego ma być powołanie instytucji, która zajmie się budową, wynajmem i oddawaniem na własność wynajmowanych mieszkań. Warto podkreślić, że w modelu tym można będzie de facto kupić mieszkanie bez ryzyka zaciągania kredytu hipotecznego, a do tego za cenę niejednokrotnie dwa razy niższą od rynkowej. Efekt? Stawki najmu mogą spaść, a niewykluczone, że mniej będzie trzeba też płacić za zakup mieszkań. Może to spowodować, że część inwestorów – posiadających mieszkania na wynajem – poważnie zastanowi się, czy chce narażać się na konkurencję z państwowym molochem. Podobne rozterki mogą mieć osoby, które rozważały zakup lokalu z przeznaczeniem na wynajem. To powinno szczególnie niepokoić deweloperów, skoro wg szacunków NBP aż 58 proc. pieniędzy, za które w 2015 roku kupiono nowe mieszkania w największych miastach, to była gotówka. Ta często stoi za zakupami inwestycyjnymi.

Ponadto z najnowszych danych BIK wynika, że w maju 2016 r. relatywnie mało osób wnioskowało o kredyt mieszkaniowy. Miesięczny wynik na poziomie 30,9 tys. osób, to niewiele w porównaniu do kwietnia (37 tys.) czy marca (42,6 tys.). Biorąc pod uwagę wartość długów, o które ubiegali się Polacy najnowszy odczyt jest ponadto o 4,5 proc. niższy niż w analogicznym okresie przed rokiem. Trudno przy tym nie ulec wrażeniu, że problem leży nie tylko w szybko spadającej zdolności kredytowej i mniejszej skłonności banków do finansowania zakupu mieszkań. W marcu, a więc w momencie, w którym Polacy szczególnie chętnie wypełniali wnioski kredytowe, kończyły się też pieniądze na dopłaty w ramach programu Mieszkanie dla Młodych zarezerwowane na bieżący rok. Niebawem podobny los czeka środki przeznaczone na rok 2017, które w połowie można wykorzystać w roku bieżącym. Szacunki oparte o dane opublikowane w czerwcu sugerują, że już w lipcu pieniędzy na ten cel może zabraknąć. A to raczej zła informacja dla deweloperów.