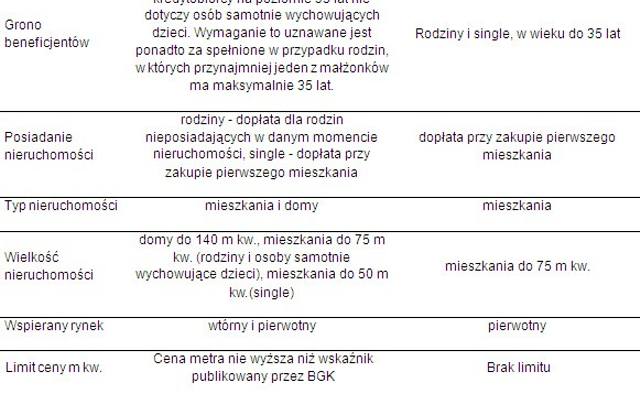

Do takich wniosków doszli analitycy Home Broker. Aby sprawdzić, który program jest bardziej korzystny dla nabywców mieszkań, porównano maksymalną kwotę dopłat, na jaką mogą liczyć osoby kupujące 50-metrowe mieszkanie w Warszawie.

W programie „Mieszkanie dla młodych" wysokość dopłaty zależeć będzie od kosztu odtworzenia lokalu (w uproszczeniu jest to średni koszt budowy metra kwadratowego mieszkania w danym regionie kraju). Gdyby przyjąć, że koszt ten odpowiada limitowi obowiązującemu obecnie w Warszawie dla programu „Rodzina na swoim", małżeństwo mogłoby liczyć na dopłatę w wysokości 10%. Otrzymałoby więc 28 948 tys. zł. Gdyby para miała jedno dziecko, dopłata wzrosłaby do 43 421 zł, a przy trójce dzieci – do 57 895 zł.

– W przypadku „Rodziny na swoim" maksymalna dopłata wynosi natomiast 75 480 zł, co stanowi aż 26% maksymalnej ceny zakupu na rynku pierwotnym – dodaje Katarzyna Siwek, analityk Home Broker. – Suma, jaką państwo będzie wspierać osoby kupujące mieszkania w nowym programie będzie więc znacznie mniejsza niż w wygasającej niedługo „Rodzinie na swoim".

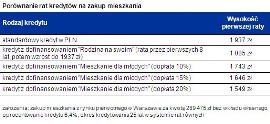

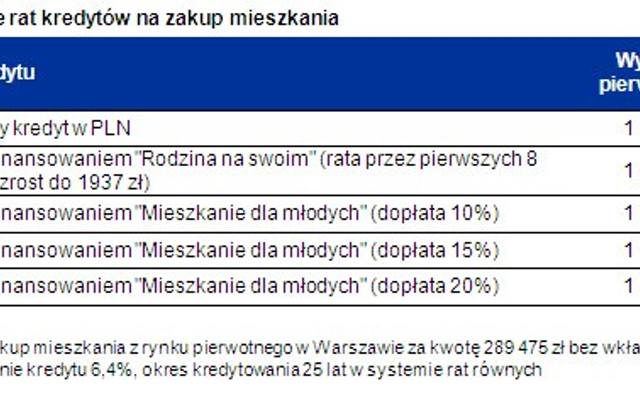

W „Rodzinie" rata wyraźnie niższa

Jednorazowa wypłata w „MDM" spowoduje, że pomoc państwa będzie mniej odczuwalna w codziennym budżecie. Rata kredytu w „Rodzinie na swoim" dla 50-metrowego, nowego mieszkania w Warszawie (maksymalna cena to 289 475 zł) przy oprocentowaniu 6,4% wynosi przez pierwszych osiem lat 1085 zł (kredyt bez wkładu własnego).

Z kolei w programie „Mieszkanie dla młodych" rata przy tym samym oprocentowaniu wyniosłaby od 1549 zł (przy 20-proc. dopłacie – o tyle obniżono by kwotę kredytu względem ceny zakupu) do 1085 zł przy 10-proc. dopłacie.

Jednak po zakończeniu dopłat w „Rodzinie na swoim", czyli po ośmiu latach kredytowania, rata w tym programie byłaby wyższa niż w „Mieszkaniu dla młodych".

Największa korzyść – zniesienie limitów cenowych

Plusem dla osób zainteresowanych kupnem mieszkania jest propozycja zniesienia limitu ceny, po jakiej nabywane mogą być nieruchomości.

– Bez wątpienia zwiększy to jego dostępność, szczególnie w miastach, w których dziś znalezienie nieruchomości mieszczącej się w limicie cenowym Rodziny na swoim jest bardzo trudne, np. w Warszawie czy Krakowie – ocenia Siwek. – Z drugiej jednak strony taka zmiana może ograniczyć gotowość deweloperów do obniżania cen mieszkań.

Zawężenie nowego programu tylko do rynku pierwotnego to z kolei dobry kierunek z punktu widzenia gospodarki. Program będzie bowiem wspierać budownictwo mieszkaniowe. Niestety z punktu widzenia samych nabywców będzie to oznaczać okrojenie dostępnej puli lokali z najtańszych mieszkań. Chodzi przede wszystkim o tzw. wielką płytę.

– Pamiętajmy jednak, że Mieszkanie dla młodych jest dopiero na etapie koncepcji. Przed nami jeszcze konsultacje społeczne i międzyresortowe, a potem cały proces legislacyjny – dodaje Siwek. – Nie ma więc pewności czy, kiedy i w jakim ostatecznie kształcie wejdzie w życie zapowiadany program dopłat.

Pewne jest jednak, że co najmniej przez pół roku nabywcy mieszkań nie będą mieli dostępu do żadnego państwowego wsparcia.

Porównanie „Rodziny na swoim" i „Mieszkania dla młodych"