Finansowe wsparcie w ramach programu Rodzina na Swoim (RnS) to dopłaty do oprocentowania udzielonych kredytów preferencyjnych. Te dopłaty stosowane są przez pierwszych 8 lat spłaty kredytu. Ponieważ pierwsze umowy dotyczące tego rodzaju kredytów zostały zawarte w 2007 roku, w bieżącym roku dojdzie do skutku realizacja ostatniej państwowej dopłaty. O ile wzrośnie kolejna rata kredytu udzielanego w ramach RnS? Przedstawiciele BGK policzyli niedawno, że różnica, chociaż odczuwalna, nie powinna okazać się wielkim problemem. Według zaprezentowanych przez nich wyliczeń, przy przeciętnym kredycie w wysokości 174 tys. zł, zaciągniętym na 26 lat na zakup mieszkania o powierzchni 53,22 metrów kwadratowych, rata wzrośnie miesięcznie o 215–230 złotych.

Równocześnie eksperci BGK słusznie zwracają uwagę na to, że kredytobiorcy, którzy nie będą odbierać już dopłat, mogą bez przeszkód renegocjować swoje zobowiązania w celu uzyskania lepszych warunków, a nawet przenieść cały kredyt do innego banku. Wskazują też, że wysokość rat jest mocno powiązana z wysokością stóp procentowych, a te w chwili obecnej są rekordowo niskie i tym samym odciążają budżety zadłużonych gospodarstw domowych.

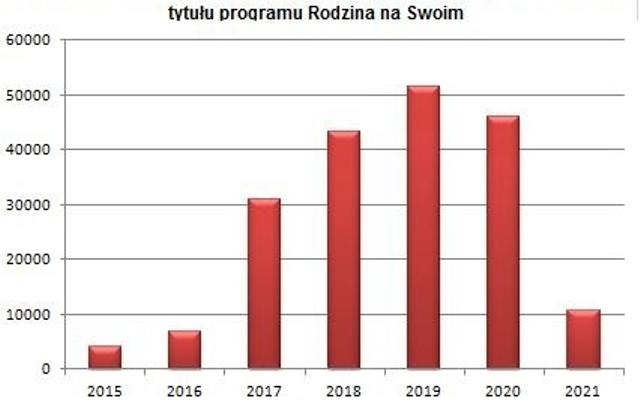

Sprawdźmy więc, jak dużo kredytów w ramach Rodziny na Swoim zostanie „uwolnione" w bieżącym roku i w kolejnych latach. Na poniższym wykresie prezentujemy ich liczbę wynikającą z zawartych 8 lat wcześniej umów kredytowych. Widać na nim jak na dłoni, iż prawdziwa fala dopiero przed nami – w latach 2017–2020 r. każdego roku kolejnych kilkadziesiąt tysięcy rodzin będzie musiało pożegnać się z dopłatami do kredytu hipotecznego zaciągniętego na zakup pierwszego mieszkania. Zauważa Krzysztof Kołakowski z Grupy Emmerson S.A. – Istnieje bardzo duże ryzyko, iż odbędzie się to przy wyższym poziomie stóp procentowych niż ma to miejsce obecnie, a w konsekwencji zmiana ta najprawdopodobniej okaże się w przyszłości zdecydowanie bardziej bolesna.

Prawdziwa fala dopiero przed nami – w latach 2017–2020 r. każdego roku kolejnych kilkadziesiąt tysięcy rodzin pożegna się z dopłatami do kredytu hipotecznego zaciągniętego na zakup pierwszego lokum. Jak zauważa Krzysztof Kołakowski z Grupy Emmerson S.A. – Istnieje bardzo duże ryzyko, iż odbędzie się to przy wyższym poziomie stóp procentowych niż ma to miejsce obecnie, a w konsekwencji zmiana ta najprawdopodobniej okaże się w przyszłości zdecydowanie bardziej bolesna.