Jeżeli kurs franka przy uruchomieniu kredyty był wyższy niż 2,20 zł, to ceną za uwolnienie się od ryzyka walutowego i częściowego umorzenia długu będzie wzrost miesięcznej raty.

Pomysł na przewalutowanie kredytów we frankach szwajcarskich (i innych walutach obcych) ogłoszony przez Platformę Obywatelską jest bardzo zbliżony do propozycji przedstawianej wcześniej przez Komisję Nadzoru Finansowego (KNF). W uproszczeniu polega on na tym, że kredyt jest co prawda przewalutowany po kursie obecnym, ale połowę skutków wzrostu notowań franka bierze na siebie bank, a drugą – kredytobiorca.

Nie wszystkim frankowiczom będzie opłacało się skorzystać z pomysłu PO

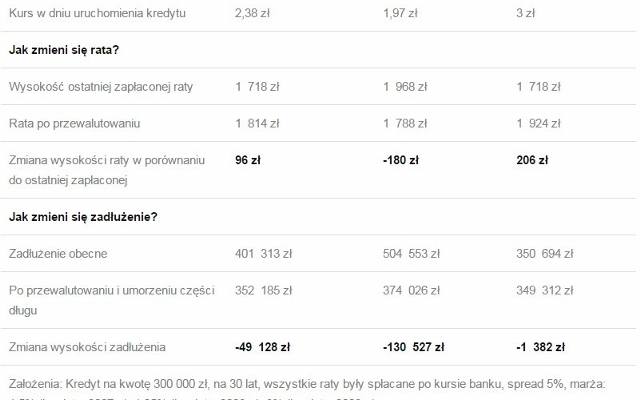

Najwięcej zyskają ci, którzy zadłużyli się w najgorszym możliwym momencie, czyli w okolicach sierpnia 2008 roku. Wtedy frank szwajcarski kosztował tylko około 2 złotych. W takim przypadku zmaleje nie tylko zadłużenie, ale również wysokość raty. Z wyliczeń Expandera wynika, że jeśli kredyt z tego okresu został zaciągnięty na kwotę 300 000 zł na 30 lat, to rata spadnie o 180 zł. Dodatkowo zadłużenie zmniejszy się o 130,5 tys. zł.

Jakie będą skutki przewalutowania kredytu według propozycji PO

W przypadku kursu wynoszącego 2,20 zł – 2,30 zł rata pozostanie na poziomie zbliżonym do obecnego, ale zmniejszy się zadłużenie. Jeśli natomiast frank kosztował ok. 2,40 zł, to przewalutowanie, nawet mimo umorzenia części długu, będzie oznaczało podwyżkę raty. Przykładowo dla opisanego wyżej kredytu udzielonego w styczniu 2007 r. rata wzrośnie o niecałe 100 zł. Teoretycznie to niedużo, ale należy pamiętać, że już obecna wysokość raty jest aż o 20% wyższa niż jej poziom zaraz po zaciągnięciu kredytu. Kolejna podwyżka może więc być bolesna zwłaszcza, że nie będzie wiązała się ze znaczącym spadkiem zadłużenia.

Komu nie opłaca się propozycja przedstawiona przez PO? Nie opłaca się ona w przypadku, gdy kredyt uruchomiony był po kursie zbliżonym do 3 złotych. Przykładowo w lutym 2009 roku kurs franka wynosił 3 zł, a dodatkowo dość wysokie były też w tym okresie marże. W rezultacie po przewalutowaniu naszego przykładowego kredytu okazałoby się, że rata rośnie o ponad 200 zł. W zamian zadłużenie spada natomiast tylko o niecałe 1400 zł. Operacja okazuje się więc zupełnie nieopłacalna.

Kto będzie mógł skorzystać z tego rozwiązania?

Z propozycji przewalutowania z częściowym umorzeniem zadłużenia będą mogły skorzystać osoby, które spełniają łącznie wszystkie poniższe warunki:

- Spłacają kredyt w walucie obcej (np. frankach, euro, dolarach, jenach) i nie uzyskują dochodów w tej walucie.

- Kredyt został zaciągnięty przez osobę (nie przez firmę) na zaspokojenie własnych potrzeb mieszkaniowych.

- Wnioskodawca nie posiada innego mieszkania czy domu poza nieruchomością, na którą zaciągnięty został kredyt walutowy.

- Powierzchnia posiadanego mieszkania nie może być większa niż 75 mkw., a domu nie może przekraczać 100 mkw. Ograniczenie to nie dotyczy osób posiadających co najmniej 3 dzieci.

- Wskaźnik LTV (wartość zadłużenia przeliczona na złote i podzielona przez wartość posiadanej nieruchomości) musi być większy niż 80%.

Zaraz po wejściu w życie ustawy proponowanej przez PO, z takiego przewalutowania z umorzeniem części zadłużenia będą mogli skorzystać tylko ci, których wskaźnik LTV jest wyższy niż 120%. Gdy wynosi on od 100% do 120% wniosek będzie można złożyć po roku od momentu wejścia w życie ustawy. Natomiast jeśli wskaźnik wynosi od 80% do 100%, wnioskować będzie można dopiero po 2 latach.