Oprócz tego, że spada zdolność kredytowa, to dodatkowo wzrosły wymagania banków odnośnie wysokości wkładu własnego. Obecnie starając się o kredyt na mieszkanie trzeba mieć przeważnie kilkadziesiąt tysięcy złotych w gotówce. To warunek konieczny, by w ogóle myśleć o zadłużeniu się na zakup domu lub mieszkania.

Przeczytaj również: Nowe limity w MdM, ale sprzedaż mieszkań nadal niska

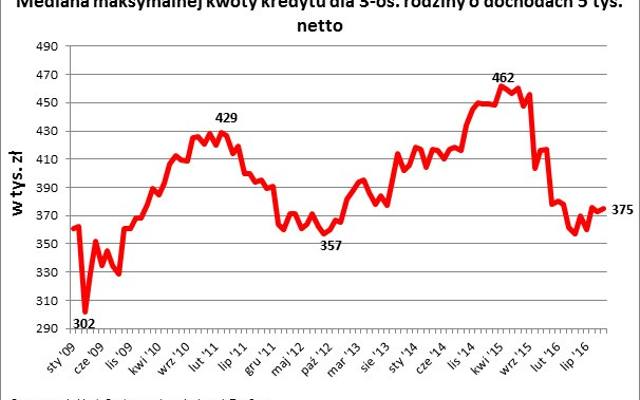

Trzyosobowa rodzina z dochodem na rękę (czyli netto) na poziomie 5 tysięcy złotych może pożyczyć z banku niecałe 375 tys. zł (mediana). Tę kwotę może uzyskać w formie 30-letniego kredytu hipotecznego – wynika z analizy Lion's Bank. W ciągu roku zdolność kredytowa modelowej rodziny spadła o ponad 28 tys. złotych, ale już od ostatniego szczytu (z kwietnia 2015 roku) aż o 87 tysięcy złotych (to spadek o prawie jedną piątą).

W obliczeniach przyjęto, że kredytobiorcy zobowiązują się do korzystania z bankowego rachunku i karty kredytowej. Podkreślmy, że w niektórych bankach – o ile jest to niezbędne – kupują także dodatkowe ubezpieczenie.

Kredyt mieszkaniowy tani, ale na niższą kwotę

Dlaczego zdolność kredytowa maleje, skoro mamy do czynienia z rekordowo niskimi stopami procentowymi, a więc po prostu kredyt jest relatywnie tani? To wynik tego, że banki podchodzą do udzielania kolejnych kredytów hipotecznych dość zachowawczo. Powody? Po pierwsze banki obciążono dodatkowym podatkiem, a niedługo czekać je może niemały wydatek związany tzw. ustawą spreadową. Należy też pamiętać, że stopy procentowe w końcu wzrosną, a wraz z nimi raty kredytów zaciągniętych w rodzimej walucie. Banki powinny więc dziś zachowawczo podchodzić do udzielania kredytów, żeby potem nie okazało się, że dzisiejsi kredytobiorcy nie dadzą sobie rady z opłacaniem wyższych rat za 2,3 czy 5 lat.

Przeczytaj również: Rata kredytu mieszkaniowego może drastycznie wzrosnąć

Efekt? Modelowa rodzina może w październiku 2016 roku pożyczyć mniej więcej tyle ile w roku 2012. Był to okres, w którym podstawowa stopa procentowa była nawet ponad 3-krotnie wyższym niż dziś. Co oznacza, że kredyty były znacznie droższe. Wszystko byłoby dobrze, gdyby nie fakt, że w ostatnim czasie wzrósł wymagany wkład własny. Takiego problemu nie mieli kredytobiorcy w 2012 roku. Trudno się więc dziwić, że w Polsce nie mamy obecnie do czynienia z kredytowym boomem. Ożywienie napędzane jest głównie przez zakupy gotówkowe inwestorów, którzy chcą na wynajmie zarobić więcej niż na lokatach bankowych, które oferują 2–3 proc.

Zdolność kredytowa może być problemem

We wrześniu 2016 roku modelowa rodzina na najwyższy kredyt mogłaby liczyć w mBanku, BOŚ Banku, BZ WBK i Getin Noble Banku. Co warto podkreślić, takie oferty, w których modelowa rodzina mogła liczyć na kredyt wysokości 400–500 tys. złotych jeszcze przed rokiem były normą. Obecnie mamy do czynienia z jednymi z najbardziej zachowawczych deklaracji w historii prowadzonych badań.