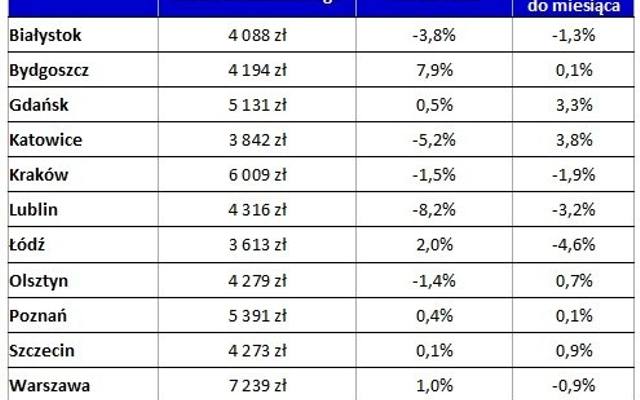

Przez ostatni rok przeciętne ceny mieszkań w Polsce wzrosły o 1,88 procent.Przez ostatnich 12 miesięcy mieszkania najbardziej podrożały w Bydgoszczy (o 7,9 proc. do 4194 zł/mkw.). Na plusie są także Gdańsk (o 0,5 proc.), Łódź (2 proc.), Poznań (0,4 proc.), Szczecin (0,1 proc.) i Warszawa (1 proc.). Największe spadki cen mieszkań odnotowano w Lublinie, gdzie przeciętna cena metra kwadratowego mieszkania obniżyła się w ciągu roku o 8,2 proc. – do 4316 zł za metr kwadratowy. Tańsze mieszkania niż przed rokiem są także w Katowicach (spadek o 5,2 proc. do 3842 zł/mkw.), Białymstoku (o 3,8 proc.), Krakowie (o 1,5 proc.), Olsztynie (o 1,4 proc.) i Wrocławiu (o 1 proc.).

Zobacz ceny nieruchomości: Aktualne oferty mieszkań na sprzedaż lub skorzystaj z aplikacji Gratki

Wśród największych polskich miast najdroższe mieszkania są niezmiennie w Warszawie. Według Open Finance i Home Broker za metr kwadratowy mieszkania w stolicy trzeba przeciętnie zapłacić 7239 złotych. To o 20 proc. więcej niż w drugim najdroższym mieście – Krakowie i niemal dokładnie dwa razy tyle co w Łodzi, gdzie mieszkania są najtańsze spośród dużych polskich miast. Średnia niższa niż 4 tys. zł za metr kwadratowy jest jeszcze w Katowicach.

Przeciętne ceny metra kwadratowego mieszkania w największych miastach i ich zmiana w czasie

Utrzymująca się od półtora roku ogólnokrajowa stabilizacja cen na rynku mieszkaniowym opiera się na kilku silnych filarach. Globalne czynniki wpływające na wzrost cen są tak samo mocne jak te ciągnące ceny w dół.

Pod koniec roku powinno wzrosnąć zainteresowanie zakupem mieszkań. Będzie to wynik zbliżających się zmian zasad udzielania kredytów hipotecznych – od początku stycznia, by ubiegać się o kredyt hipoteczny, trzeba będzie mieć 10-procentowy wkład własny. Dziś jest to wartość o połowę mniejsza.

W dłuższym terminie na wzrost popytu na mieszkania wpływają także podwyższone w październiku limity cenowe w programie Mieszkanie dla Młodych (MdM). Zwiększenie dostępności programu dopłat w kilku miastach (szczególnie w Warszawie) powinno przyśpieszyć decyzję zakupową niektórych klientów. Nie bez znaczenia są także rekordowo niskie stopy procentowe. Z jednej strony oznaczają one niskie oprocentowanie kredytów (co zachęca do ich zaciągnięcia), a z drugiej niewielką opłacalność zakładania lokat bankowych, czego efektem jest wzrost zainteresowania nieruchomościami inwestycyjnymi.

Przeczytaj również: Wyższe limity w MdM zwiększyły sprzedaż kredytów z dopłatami

Ale to tylko jedna strona medalu. Z drugiej strony mamy rosnącą podaż (deweloperzy budują więcej niż w ostatnich latach) i niepewność sytuacji gospodarczej, która sprawia, że część osób rezygnuje na razie z zakupu lokum. Do tego dochodzi zwiększony obowiązkowy wkład własny, który odetnie od możliwości zaciągnięcia kredytu część potencjalnych kupców. W efekcie może być tak, że na przełomie roku zanotujemy wzrost cen, ale już po kilku miesiącach wrócą one do poprzednich poziomów z prawdopodobnym lekkim spadkiem.