Spis treści

Dużym atutem startującego już 1 lipca Programu Bezpieczny Kredyt 2% jest fakt, że będą mogły z niego skorzystać również osoby, które nie miały odpowiednio wysokich zarobków, aby wcześniej starać się o zwykły kredyt hipoteczny. Wszystko za sprawą Komisji Nadzoru Finansowego, która wyraziła zgodę, aby banki uwzględniały atuty programu dopłat do kredytów przy badaniu zdolności kredytowej. Dzięki tej decyzji banki mogą wymagać znacznie niższych dochodów od osób, które mają zamiar skorzystać z rządowej propozycji wsparcia. Dotychczas kredytobiorcami były przeważnie osoby o dużo wyższych dochodach niż przeciętny zjadacz chleba. Przy skorzystaniu z kredytu 2%, własne M może być w zasięgu osób zarabiających na poziomie średniej lub nawet poniżej. HREIT oszacował, ile trzeba zarabiać, aby kupić kawalerkę bądź mieszkanie dwu lub trzypokojowe w największych miastach Polski. Prezentujemy wyniki analiz.

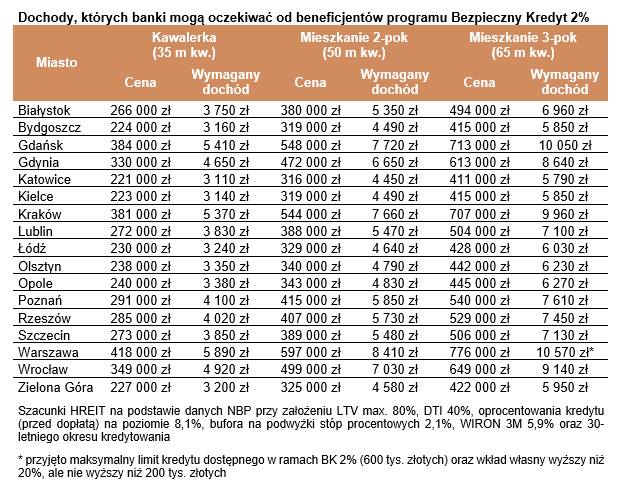

Kawalerka na kredyt – ile musisz zarabiać?

Biorąc pod uwagę dane NBP na temat cen faktycznie płaconych za mieszkania, można oszacować, że 35-metrowa kawalerka w mieście wojewódzkim to wydatek od 220 do 230 tys. zł w Katowicach, Bydgoszczy, Kielcach, Łodzi czy Zielonej Górze. W Gdańsku, Krakowie czy Warszawie cena wynosi ok. 400 tys. zł. Wyliczenia oparte są o dane NBP na temat cen faktycznie płaconych za mieszkania w I kwartale 2023 roku. Ponadto, eksperci założyli, że kredytobiorca nie ma innych zobowiązań finansowych oraz że zgromadził na tyle duży kapitał, aby móc wpłacić 20% wkładu własnego.

Mieszkanie dwupokojowe – jaka kwota „na rękę”?

W przypadku osoby, która planuje zakup mieszkania dwupokojowego, sytuacja wygląda trochę inaczej. Tu oczywiście wymagania co do zarobków są wyższe. Średni obowiązujący dochód dla miast wojewódzkich wynosi ok. 6 tys. zł. Kwota ta wystarczy na zakup mieszkania w Katowicach, Kielcach, Bydgoszczy czy Zielonej Górze. W tych miastach, aby kupić 50-metrowy lokal na kredyt z dopłatą, trzeba zarabiać około 4,5 tys. zł. To mniej niż średnia płaca w sektorze przedsiębiorstw. Najtrudniej o kredyt z dopłatą na 50-metrowe lokum będzie w stolicy, gdzie bank zechce od nas zarobków na poziomie około 8,4 tys. zł miesięcznie.

Mieszkania trzypokojowe — czy muszę zarabiać powyżej 10 tys. netto?

Co ciekawe, z danych NBP wynika, że do programu tanich kredytów w miastach wojewódzkich powinny też kwalifikować się mieszkania trzypokojowe. Nawet w Warszawie 65-metrowe lokum według wyliczeń powinno kosztować ok. 776 tys. zł., co oznacza, że należałoby dołożyć 176 tys. zł wkładu własnego. Według szacunków HREIT ktoś, kto chciałby kupić mieszkanie w stolicy, musiałby zarabiać około 10,6 tys. zł „na rękę”. Z kolei mieszkaniec Wrocławia potrzebowałby 9 tys. zł wypłaty, a nieco mniej, bo 8 tys. zł — osoba planująca zakup nieruchomości w Poznaniu.