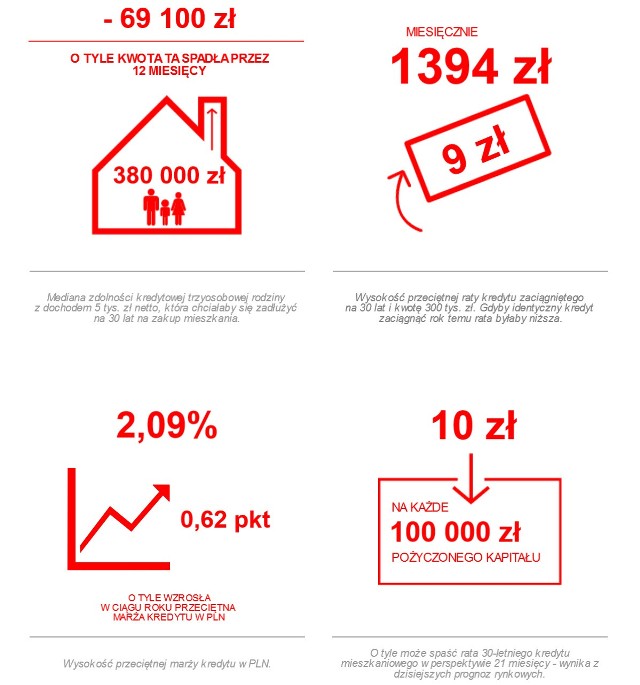

Trzyosobowa rodzina, która uzyskuje dochód na poziomie 5 tys. złotych na rękę (netto) może pożyczyć 380 tys. złotych (mediana) w formie kredytu zaciąganego na 30 lat – wynika z danych zebranych przez Lion's Bank. To najniższy wynik od ponad 2 lat. W ciągu roku przeciętna zdolność kredytowa modelowej polskiej rodziny spadła o 69 tys. złotych.

Wyraźny spadek możliwości nabywczych Polaków

69 tys. zł to kwota, która we wszystkich – nawet najdroższych polskich miastach - pozwala kupić mieszkanie większe o przynajmniej jeden pokój.

Do kalkulacji przyjęto, że kredytobiorcy zobowiązują się do korzystania z bankowego rachunku i karty kredytowej, a w niektórych bankach także kupują dodatkowe ubezpieczenie (o ile jest to niezbędne).

Mediana maksymalnej kwoty kredytu hipotecznego dla 3-osobowej rodziny o dochodach 5 tys. zł netto

Opracowanie Lion's Bank na podstawie danych TaxCare

Podatek bankowy oznacza wyższe marże

Spadająca zdolność kredytowa to tylko jeden z efektów wprowadzenia m.in. podatku bankowego. Jego wprowadzenie niemal automatycznie przyczyniło się do wzrostu marż kredytowych. Jeszcze w grudniu 2015 roku przeciętna marża wynosiła około 1,75 proc., dziś jest to już 2,09 proc. – podaje Lion's Bank. Dalej mechanizm działa już prosto. Skoro wzrosło oprocentowanie długu (a marża jest jej składnikiem), wzrosły też miesięczne raty, a przy wyższych ratach banki uznają, że rodzina, której dochody w ciągu roku się nie zmieniły, może dziś pożyczyć na mieszkanie wyraźnie mniej niż jeszcze rok temu.

Jakich kredytów hipotecznych udzielają banki

Niemniej wciąż znaleźć można dwa banki, które deklarują, że modelowej rodzinie chciałyby pożyczyć przynajmniej pół miliona złotych. Są to BGŻ BNP Paribas oraz ING Bank Śląski. Na drugim biegunie znalazły się Credit Agricole, Bank Pekao i Bank Pocztowy. Te instytucje deklarują, że rodzina zarabiająca co miesiąc 5 tys. zł netto może liczyć na od 299 do 307 tys. zł długu.

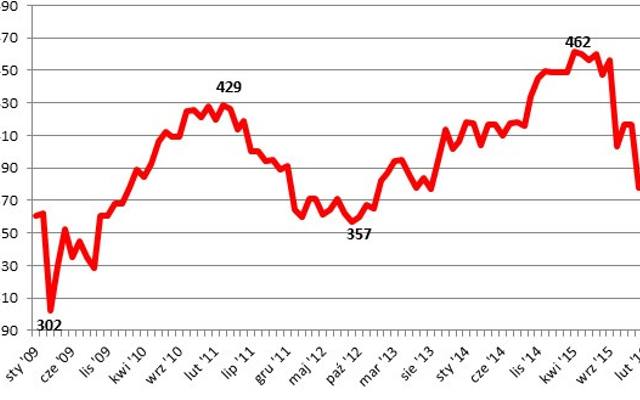

Zdolność kredytowa 3-osobowej rodziny z dochodem miesięcznym 5 tys. zł netto