Styczniowa oferta kredytów mieszkaniowych znacząco różni się od tej z grudnia 2012 r. I nie chodzi tu tylko o brak popularnego w ostatnim czasie programu Rodzina na swoim. Główna nowość to poważne zmiany w cennikach oraz maksymalnej kwocie, jaką gotowe są pożyczyć poszczególne banki.**

Teraz wyższa zdolność kredytowa

Jak wyliczyli analitycy firmy Home Broker, 3-osobowa rodzina z dochodem na poziomie 5 tys. zł netto może dziś liczyć średnio na 382 tys. zł kredytu. To o 17 tysięcy więcej niż w grudniu ub. r. i jednocześnie najwięcej od grudnia 2011 roku. Był to ostatni miesiąc obowiązywania starych zasad wyliczania zdolności kredytowej, czyli bez wymogu ograniczenia okresu kredytowania do 25 lat i bez wymogu ograniczenia relacji raty do dochodu netto do 50% lub 65%.

– Nadzór chce co prawda odejść od tych ograniczeń jeszcze w tym roku, ale nawet bez tego ruchu kredyty stają się z miesiąca na miesiąc bardziej dostępne – ocenia Katarzyna Siwek, analityk Home Broker. – Jest to zasługa spadającej stopy WIBOR, która skutkuje niższym oprocentowaniem, a tym samym mniejszą comiesięczną ratą.

To z kolei zasługa już dokonanych oraz oczekiwanych obniżek stóp Narodowego Banku Polskiego (NBP). W listopadzie i w grudniu Rada Polityki Pieniężnej (RPP) obniżyła stopy w sumie o 50 pkt. bazowych. Dzisiaj RPP obniżyła stopy procentowe o kolejne 25 punktów. W sumie w ciągu trzech miesięcy stopy spadły o 75 pkt. bazowych i wszystko wskazuje na to, że to jeszcze nie koniec cięć.

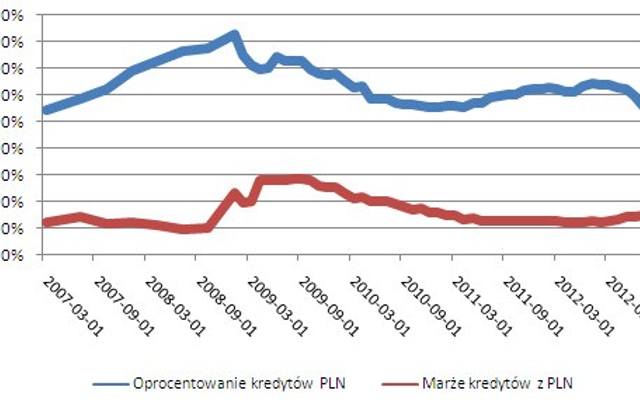

Maleje WIBOR, więc spadają raty kredytu

Obecnie WIBOR wynosi nieco ponad 4%, a miesięczna rata kredytu na 300 tys. zł (25 lat spłaty; marża 1,5%) to blisko 1850 zł. Jeszcze w sierpniu, gdy WIBOR był na poziomie ponad 5,1%, rata analogicznego kredytu wynosiła 2046 zł. Za pół roku, jeśli sprawdzą się przewidywania specjalistów, rata wspomnianego kredytu powinna spaść do wysokości ok. 1690 zł. Od sierpnia oznaczałoby to spadek w sumie o 360 zł.

Niestety marże banków rosną

– Korzyści z malejącego WIBORu dla nowych kredytobiorców byłyby jeszcze większe, gdyby nie towarzyszące im podwyżki marż – dodaje Siwek. – W styczniu mediana marż kredytu na 300 tys. zł wyniosła dokładnie 1,5%, co jest poziomem najwyższym od marca 2011 roku. Tymczasem jeszcze w czerwcu przeciętna marża wynosiła 1,2%.

Podwyżki marż zwykle towarzyszą okresom obniżek stóp procentowych. Tak jest obecnie. W rezultacie efekt podwyżek jest w nawiązka niwelowany przez spadające stopy.

Oprocentowanie i marża kredytów w złotych

(kredyt w kwocie 300 tys. zł i 25% wkładu własnego)

Źródło: Home Broker