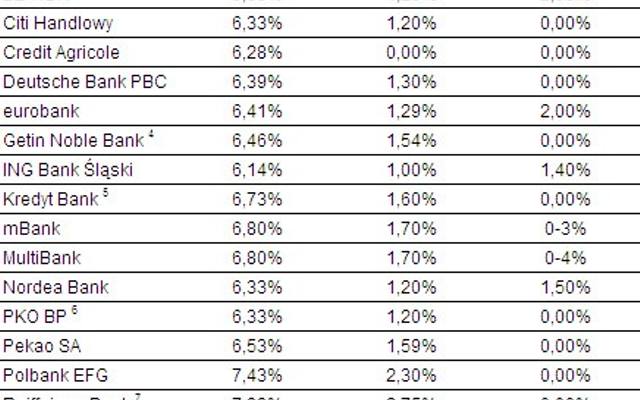

Według analityków Home Broker, średnia marża dla kredytów mieszkaniowych na kwotę 300 tys. zł wynosi 1,3 proc. (kredyt z 25-proc. wkładem własnym). Marże utrzymują się na tym poziomie od roku. Przeciętne oprocentowanie, od którego zależy wysokość rat, kształtuje się jednak na poziomie 6,4 proc., najwyższym od ponad dwóch lat.

Dobrze policz koszty zanim pożyczysz pieniądze

Analitycy sprawdzili, jaką ratę płaciłby kredytobiorca, gdyby chciał zadłużyć się w każdym z banków, które zgodziły się na prześwietlenie swojej oferty. Przyjęto, że kredyt na 300 tys. zł zaciągamy dysponując 25-proc. wkładem własnym. Spłatę kredytu rozkładamy na 25 lat.

Do obliczeń przyjęto stawkę oprocentowania proponowaną przez poszczególne banki, a pominięto ewentualne prowizje czy ubezpieczenia. Założono również, że kredyt ma już docelowe zabezpieczenie na nieruchomości. Kolejne ważne założenie to stałość oprocentowania w całym okresie spłaty.

Najniższa rata bez promocji w ING

Okazało się, że najwyższą ratę proponuje Raiffeisen Bank. Wynosi ona 2292 zł. Najniższa rata to 1938 zł. Różnica wynosi więc 354 zł.

– Niestety rata na minimalnym poziomie, oferowana przez BNP Paribas, jest dostępna tylko przez pierwszych pięć lat w ramach promocji – dodaje Katarzyna Siwek główny analityk Home Broker. – Marża wynosi wtedy 0,9 proc. Po pięciu latach rośnie do 1,25 proc., a wraz z nią rata do 2003 zł.

Różnica względem najdroższej oferty kurczy się po pięciu latach do 289 zł. Nieco wyższą niż BNP Paribas ratę gotów jest zaproponować BPH, ale – inaczej niż w przypadku konkurenta – w tym banku najpierw trzeba zapłacić ratę wyższą (1994 zł w pierwszym roku; marża 1,2 proc.), żeby odczuć jej spadek. Od drugiego roku rata wynosi 1957 zł (marża 1 proc.).

– Najniższą ratę, nieograniczoną żadnym okresem promocji ma w naszym zestawieniu ING Bank – wyjaśnia Siwek. – Wynosi ona 1959 zł. W kolejnych pięciu bankach rata jest niemal identyczna i sięga 1993 zł.

Ratę powyżej 2200 zł, poza Raiffeisen Bankiem, mają jeszcze Polbank oraz Credit Agricole począwszy od drugiego roku spłaty.

Czy bank może być zarazem hojny i tani?

Każdemu kredytobiorcy zależy na jak najniższej miesięcznej racie. Często jednak nie jest to jedyne kryterium, jakie trzeba brać pod uwagę wybierając bank. Jeśli mamy np. nietypowy sposób zatrudnienia czy wynagrodzenia, trzeba znaleźć bank, który będzie go honorował. Jeśli wartość kupowanego mieszkania jest na granicy zdolności kredytowej, musimy szukać banku, który policzy ją w najkorzystniejszy dla nas sposób.

Dlatego analitycy nałożyli wysokość rat na maksymalną kwotę kredytu, na jaką w poszczególnych bankach mogłaby liczyć 3-osobowa rodzina z dochodem 5 tys. zł netto.

– W najkorzystniejszy sposób zdolność kredytową w naszym zestawieniu policzył Getin Noble Bank – dodaje Siwek. – Jest on mniej więcej w połowie stawki jeśli chodzi o wysokość raty, ale pod warunkiem skorzystania z dodatkowego ubezpieczenia.

Najbardziej restrykcyjny okazał się BZ WBK, który mając ratę poniżej 2000 zł, jest jednocześnie atrakcyjny cenowo. Nie będzie to jednak instytucja pierwszego wyboru dla osoby, która chce wziąć większy kredyt.

– Maksymalna zdolność rodziny wynosi w BZ WBK 305 tys. zł wobec 449 tys. zł w Getin Noble Banku – wyjaśnia Siwek. – Różnica wynosi więc aż 144 tys. zł. Taka kwota może oznaczać możliwość zakupu większego mieszkania lub wyboru lepszej lokalizacji czy standardu budownictwa.

Przeciętna zdolność kredytowa w zestawieniu HB wynosi 371 tys. zł. Banki, które mają atrakcyjne warunki cenowe – ING, Millennium oraz BNP Paribas w pierwszych pięciu latach spłaty – pod względem maksymalnej kwoty kredytu wypadają w okolicach średniej dla rynku.