Mimo rekordowo niskich stóp procentowych, koszt kredytu mieszkaniowego w naszym kraju wciąż jest zadecydowanie wyższy niż w wielu krajach europejskich. Gdyby stopy procentowe w Polsce były takie jak w strefie euro, rata kredytu hipotecznego przeciętnego Polaka byłaby niższa o niemal 12 procent – wynika z obliczeń Bankier.pl.

– Stopy procentowe w Polsce są znacznie wyższe niż w strefie euro i krajach nordyckich, pozostających poza unią walutową. Trzymiesięczny Wibor, stanowiący podstawę oprocentowania kredytów mieszkaniowych w Polsce, spadł do 2,28 procenta. To jednak blednie przy stawce Libor 3M dla euro, która spadła do 0,0471 procenta – tłumaczy Krzysztof Kolany, główny analityk Bankier.pl.

Dowiedz się: Jak działa program dopłat Mieszkanie dla Młodych

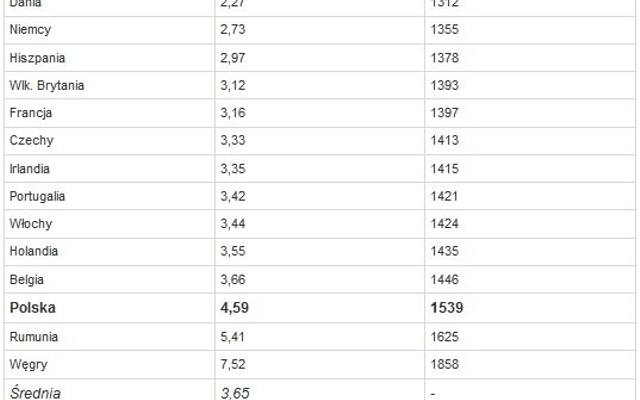

Referencyjna stopa Narodowego Banku Polskiego wynosi obecnie 2,5 procent. Dla porównania w Riksbanku (szwedzki bank centralny) jest to 0,25 proc., a w EBC od niedawna 0,05 proc. Różnica ta przekłada się na koszt kredytu. Według danych Europejskiej Federacji Kredytu Hipotecznego, średnie oprocentowanie kredytu mieszkaniowego w Polsce jest o 68 proc. wyższe, niż w Niemczech i przeszło dwukrotnie wyższe niż w Szwecji.

W scenariuszu spłaty kredytu zaciągniętego na 15 lat, w wysokości 200 tys. zł (uwzględniając prowizję za udzielenie kredytu w wysokości 1,5 proc.), przy obowiązującym w Polsce poziomie oprocentowania, rata wynosi 1539 zł. Tymczasem w Niemczech jest to 1355 zł, a w Szwecji 1307 zł. Gorszy los czeka natomiast osoby zaciągające kredyty na Węgrzech i w Rumunii.