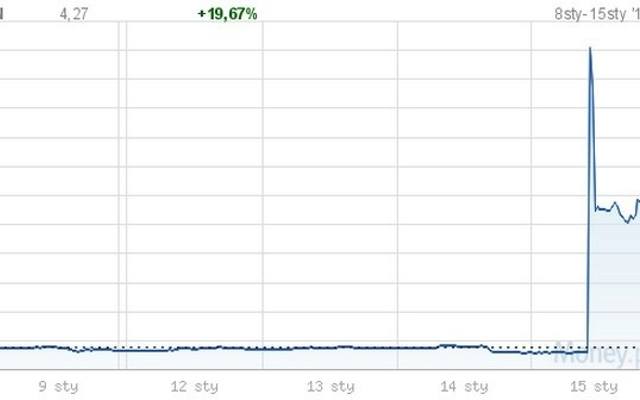

Do niedawna scenariusz franka droższego niż euro wydawał się niemożliwy. Tymczasem stał się on faktem 15 stycznia. W ten dzień po raz pierwszy w historii frank szwajcarski był droższy niż euro. Bez problemu pękła również granica 4 złotych za franka, potem 4,50, by wreszcie osiągnąć poziom 5 złotych. Przez chwilę frank kosztował nawet 5,19 złotych. Taki kurs szwajcarskiej waluty to bardzo poważny problem dla posiadaczy kredytów we frankach szwajcarskich. Taki kurs franka oznacza, że ich zadłużenie znacząco wzrośnie.

Zdaniem eksperta: Frankowicze powinni porozumieć się z bankami w sprawie wyższych rat

– Bank Szwajcarii utracił jakąkolwiek wiarygodność – stwierdził krótko w rozmowie z Money.pl Marcin Kiepas, szef działu analiz w firmie brokerskiej Admiral Markets. – Jeszcze niedawno jeden z członków zarządu SNB (Centralny Bank Szwajcarii - red.) mówił, że obrona poziom 1,20 wobec euro to absolutna podstawa ich polityki monetarnej. Najwidoczniej bank centralny nie był już w stanie bronić kursu.

Kurs franka szwajcarskiego do złotego w ostatnim tygodniu

z

Kurs franka szwajcarskiego do złotego w ostatnim tygodniu

Chociaż granica 5 złotych za franka została przekroczona tylko na chwilę, to wniosek z wczorajszych wydarzeń jest jeden: Polacy mogą na długi czas zapomnieć o franku na poziomie zbliżonym do 3,50 złotego. – Nowy punkt odniesienia dla tej waluty to teraz 4 złote – uważa Marcin Kiepas. Marek Rogalski, analityk walutowy DM BOŚ idzie jeszcze dalej: – Przedział notowań franka na najbliższe tygodnie to 4,15–4,45 złotego – szacuje.

Przypomnijmy, że podobny kurs franka notowany był w lipcu 2011 roku. Mieliśmy wtedy do czynienia z bardzo mocnym osłabieniem złotego. Kryzys w strefie euro spowodował wówczas, że inwestorzy zaczęli masowo kupować franka jako bardzo bezpieczną inwestycję. Bank Szwajcarii stwierdził wtedy, że mocny frank szkodzi tamtejszym eksporterom i rzucił się do obrony waluty na granicy 1,20 wobec euro. Dlatego wczorajsza decyzja jest tym bardziej zaskakująca.

Zdaniem eksperta: dla szwajcarskich eksporterów tak wysoki kurs franka to strzał w oba kolana

– Z punktu widzenia szwajcarskich eksporterów jest to strzał w kolano. A nawet w oba kolana naraz - decyzję SNB ocenia główny ekonomista KUKE Piotr Soroczyński. Jego zdaniem jednak pozornie desperacki krok banku był przemyślany. – Myślę, że Szwajcarzy chcą odwieść ludzi od gry w ciemno na franku – analizuje Soroczyński.

Źródło: TVN24 Biznes i Świat/x-news

O sytuacji osób spłacających kredyty we franku

Doniesienia ze Szwajcarii to fatalna wiadomość dla wszystkich osób, które zaciągnęły kredyty hipoteczne we franku. Przed bardzo wyraźnym wzrostem wysokości spłacanych rat raczej nie obroni ich jednoczesna decyzja Banku Szwajcarii, który zdecydował się na obniżkę stóp procentowych do pułapu poniżej zera. Trudno bowiem oczekiwać, by polskie banki zgodziły się na cięcie oprocentowania kredytów do ujemnego poziomu.

– Oprocentowanie kredytów hipotecznych we frankach szwajcarskich składa się najczęściej z dwóch elementów: stałej marży banku i stawki bazowej, którą jest LIBOR 3M. Jest ona zmienna i aktualizowana przez banki zazwyczaj co kwartał. W takiej sytuacji wraz ze spadkiem LIBOR-u obniża się oprocentowanie kredytów. Okazuje się jednak, że nie wszystkie banki są przygotowane na wprowadzenie ujemnej stawki. Sytuacja taka nie została przewidziana w umowach kredytowych, co niestety daje możliwość interpretowania niektórych zapisów na korzyść banków. Inne zabezpieczyły się już wcześniej i nie przewidują możliwości obniżenia stawki poniżej zera – tłumaczy Konrad Pluciński, ekspert MarketMoney.pl.

Frank w cenie 4 złotych oznacza, że większość osób, które zaciągnęły kredyty hipoteczne w tej walucie w okresie boomu z 2007 i 2008 roku, płaci już w tej chwili ratę o prawie 50 procent wyższą niż na początku spłacania zobowiązania – szacuje portal Money.pl. Rata nie skoczyła jeszcze drastyczniej tylko dlatego, że w tym samym czasie stopy procentowe w Szwajcarii (i tym samym stawka LIBOR 3M, od której naliczane jest oprocentowanie kredytów) spadły z 2,7 procent do zera.

Bardzo dynamiczny wzrost wysokości spłacanych rat kredytu we frankach szwajcarskich to nie jedyne zmartwienie ich posiadaczy. O wiele większym problemem jest to, że zakupionych w takich kredytach mieszkań najczęściej nie można sprzedać, bo wartość zadłużenia wyraźnie przekracza samą wartość nieruchomości.

W powyższym przykładzie, jak wylicza Money.pl, wartość zadłużenia od 2007 roku skoczyła już z 340 tysięcy złotych do około 500 tysięcy złotych, a więc o prawie 50 procent. Gdyby frank na dłuższy czas doszedł do poziomu 5 złotych, to zadłużenie sięgnie już 614 tysięcy złotych.

W takiej sytuacji z około 700 tysięcy kredytobiorców frankowych znaczna część będzie miała duży problem. Banki chcąc ograniczyć ryzyko będą sięgały do kieszeni klientów, namawiając do dodatkowego zabezpieczenia kredytu.

Dr Tomasz Bursa, wiceprezes OPTI TFI, zwraca uwagę na stosowane przez banki ubezpieczenia niskich wkładów własnych. – Ten produkt ma chronić klientów właśnie w takiej sytuacji, z jaką mamy teraz do czynienia – podkreśla. – To będzie dobry sprawdzian tego, czy to w rzeczywistości działa – dodaje. Wątpliwości wywołuje fakt, że Komisja Nadzoru Finansowego w przeszłości często upominała banki, które stosując tego typu ubezpieczenia, wprowadzały różnego rodzaju niedozwolone klauzule.

Wydaje się więc, że klient z takim ubezpieczeniem raczej powinien spać spokojnie. Bank mając ubezpieczenie, nie powinien domagać się np. zabezpieczenia na drugiej nieruchomości. Kredytobiorcy, którzy jednak takiego produktu nie posiadają, muszą liczyć się z dodatkowymi kosztami.