Lipiec i sierpień to najlepszy sezon na rynku najmu w kurortach. Z przychodów z tytułu wynajmowania wczasowiczom, trzeba podzielić się jednak z fiskusem. Koszty podatkowe można jednak mocno ograniczyć. To zależy od wyboru systemu opodatkowania.

Nie płacą ci, którzy mają gospodarstwa agroturystyczne

Najlepiej mają osoby wynajmujące urlopowiczom pokoje w ramach prowadzenia gospodarstw agroturystycznych (do 5 pokoi na terenach wiejskich). Dlaczego? Bo to, co zarobią, wcale nie jest opodatkowane.

Przeczytaj również: Podatek od najmu mieszkania. Wybierz formę opodatkowania

Pozostali muszą dzielić się zarobkami z fiskusem. Przychód z wynajmu nieruchomości można opodatkować na trzy sposoby: jako ryczałt od przychodów ewidencjonowanych (stawka 8,5 proc.), zasady ogólne (stawki progresywne 18 proc. i 32 proc.) lub podatek liniowy (stawka 19 proc.).

Możliwe sposoby opodatkowania

Sam wynajem nieruchomości w ramach prowadzenia firmy lub poza nią ograniczy możliwe do wykorzystania sposoby opodatkowania do dwóch. Osoby fizyczne nie prowadzące działalności gospodarczej stają przed wyborem: ryczałt czy zasady ogólne. W przypadku prowadzenia firmy w zakresie wynajmu nieruchomości, przedsiębiorca musi wybrać opłacanie podatku liniowego lub na zasadach ogólnych.

Musisz do jutra wybrać metodę opodatkowania

Zaaranżujmy sytuację, w której to osoba fizyczna nieprowadząca działalności gospodarczej wynajmuje lokale. Z wyborem metody opodatkowania musi się spieszyć. Osoby, które w zeszłym miesiącu otrzymały pierwszy w tym roku przychód z najmu, mają czas tylko do 20 lipca. Do jutra mają obowiązek zadeklarować chęć skorzystania z opodatkowania ryczałtem od przychodów ze stawką 8,5 proc. Jeśli nie zrobią tego, będą automatycznie płacić podatek na zasadach ogólnych, doliczając dochód z najmu do PIT.

Wynajmujący może wybrać ryczałt

Inna opcja: właściciel wybiera ryczałt. W tym przypadku podstawę do obliczenia podatku stanowi przychód. Na zasadach ogólnych podstawą opodatkowania jest dochód, czyli przychód pomniejszony o koszty jego uzyskania. Gdy wiemy, że z najmu będziemy osiągać sporo pieniędzy, dobrze rozliczać się na zasadach ogólnych. Inaczej lepiej wybrać ryczałt.

Przykład: mamy dom wart 300 tys. zł. Chcemy go wynająć, dostając 18 tys. zł w roku. Wówczas ryczałt od przychodu to ubytek 1,5 tys. zł. Kwota podatku w przypadku opodatkowania na zasadach ogólnych zależy od kosztów uzyskania przychodu. Gdy są niskie, z wyboru podatku od dochodu lepiej zrezygnować.

Więcej o opodatkowaniu wynajmowanych lokali: Wynajmujesz pokój - zapłać podatek

Wliczając w koszty podatek od nieruchomości i amortyzację w łącznej kwocie 5 tys. zł rocznie, podatek od dochodu z najmu wynosi średnio 2,3 lub 4,2 tys. zł. Niższy z nich będzie trzeba zapłacić, gdy dochód opodatkowany jest na 18 proc. (zakładamy, że roczny dochód nie będzie wyższy niż 85 528 zł, czyli dochód z najmu sumuje się z innymi dochodami przedsiębiorcy). Wyższy będzie w przypadku 32 proc. (tzn. od nadwyżki ponad 85 528 zł).

Kiedy można wliczyć koszty poniesione na remonty i wyposażenie lokalu

Do kosztów uzyskania przychodu jest szansa zaliczyć wydatki poniesione na wyposażenie oraz remonty nieruchomości, odsetki od kredytu na zakup lub budowę nieruchomości do wynajęcia i opłatę za użytkowanie wieczyste gruntu pod nieruchomością.

Jeśli działalność jest prowadzona tylko okresowo - przez dwa miesiące w roku - do kosztów uzyskania przychodu możnemy zaliczyć tylko wyżej wymienione elementy w wysokości należnej przez czas wynajmowania.

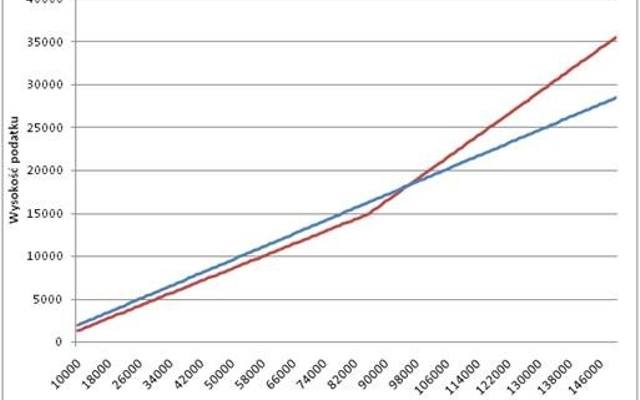

Przedsiębiorca zapłaci podatek liniowy albo na zasadach ogólnych

Gdy przedsiębiorca prowadzi działalność w zakresie wynajmowania nieruchomości, musi opłacać podatek liniowy lub na zasadach ogólnych. Podstawą opodatkowania jest tutaj dochód. Jego wysokość ma wpływ na to, który system opodatkowania wybrać. Kwota graniczna wynosi 97 tys. zł rocznie.

Gdy liczymy na dochód do opodatkowania na przynajmniej takim poziomie, mógłby zdecydować się na liniową stawki podatku. Pozwoli to obniżyć kwoty, które będzie musiał zapłacić.

Fot. Home Broker

Wybory samorządowe 2024 - II tura

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?