Decyzja dotycząca systemu rat – równych czy malejących – jest istotna z punktu widzenia zasobności naszego portfela zarówno dziś, jak i za kilka lat. To czy zdecydujemy się na raty równe czy malejące będzie miało znaczenie również w ustaleniu przez bank naszej zdolności kredytowej.

Przed podjęciem decyzji, na jaką kwotę i na ile lat weźmiemy kredyt hipoteczny, warto sprawdzić, jaką ratę jesteśmy w stanie spłacać, by nie ucierpiał nasz budżet domowy. Wysokość miesięcznej raty jest jednym z bardzo ważnych czynników determinujących wybór kredytu. W końcu zobowiązanie to trwać będzie dwadzieścia, a niekiedy i trzydzieści lat.

Dowiedz się: Co zrobić, gdy pojawiają się kłopoty ze spłatą kredytu hipotecznego

Rata kredytu hipotecznego, niezależnie czy równa, czy też malejąca, ma dwie składowe: część kapitałową i część odsetkową. Pod pojęciem kapitału kryje się rzeczywista kwota pożyczona od banku. Odsetki to z kolei opłata dla banku za udzielenie i obsługę kredytu. Rata malejąca i równa różnią się proporcją spłaty części kapitałowej i odsetkowej.

Raty równe

Spłata kredytu oznaczać będzie comiesięczną spłatę równej kwoty przez cały okres kredytowania. To w dużym stopniu pomoże zaplanować domowe wydatki w dłuższej perspektywie. W pierwszych latach spłaty zobowiązania większa część kwoty idzie na spłatę części odsetkowej. Dopiero po około jednej trzeciej okresu spłaty kredytu proporcje zaczną się zmieniać i w większym stopniu zaczniemy spłacać kapitał. Oczywiście, część odsetkowa może się zwiększyć bądź zmniejszyć wraz ze zmieniającym się oprocentowaniem WIBOR, co w rezultacie może mieć też wpływ na wysokość miesięcznej raty.

Raty malejące

Przy spłacie kredytu ratami malejącymi decydujemy się na wyższą ratę na początku spłaty, niż w przypadku rat równych. W tym przypadku rata kapitałowa jest stała, natomiast rata odsetkowa jest zmienna i maleje wraz ze spłatą kapitału. Skoro na początku spłaciliśmy mało kapitału, to odsetki naliczone do spłaty będą dość wysokie. Natomiast w miarę spłaty kredytu i zmniejszania się kwoty do naliczania odsetek, rata kredytu będzie coraz mniejsza.

Warto wiedzieć: Co możemy zrobić, by zmniejszyć miesięczne raty kredytu

– Gdy zaciągamy kredyt hipoteczny, bank sprawdza naszą zdolność kredytową. Może to być jedno z pierwszych kryteriów, które realnie zmodyfikuje nasz wybór – rata malejąca czy równa. Dla przykładu – do zaciągnięcia kredytu w jednym z banków – w kwocie 250 000 zł – przy ratach malejących 2-osobowa rodzina musi wykazać się zarobkami netto rzędu 4700 złotych. Natomiast jeśli ta sama rodzina zdecyduje się na spłatę kredytu w ratach równych wystarczy jeżeli zarabia około 4200 złotych netto (czyli na rękę) – mówi Andrzej Wojda z Aspiro.

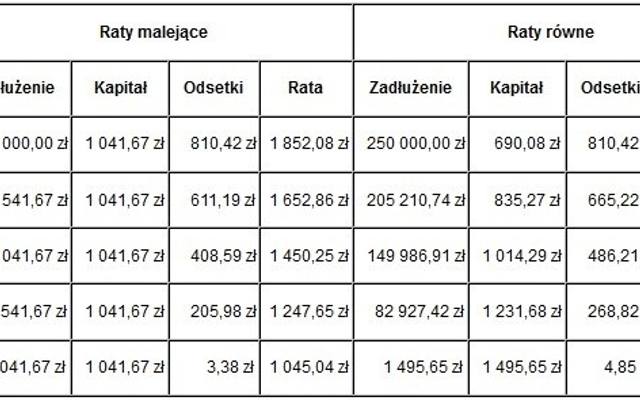

Sprawdźmy zatem, jak różni się wysokość raty w przypadku rat równych i malejących. Oto przykład rat miesięcznych dla kredytu zaciągniętego na kwotę 250 000 zł, na okres 240 miesięcy (20 lat) z oprocentowaniem 3,89 proc.

Źródło: opracowanie własne Aspiro 17.07.2013

– Wybór jednej z form spłaty będzie miał wpływ na wysokość przyznanego przez bank kredytu. Dwie osoby zarabiające około 5000 zł na rękę zaciągając kredyt na 20 lat i wybierając raty równe mogą liczyć na kredyt w wysokości około 350 000 zł, natomiast przy ratach malejących wysokość kredytu nie przekroczy 283 000 zł. Osoby, które chciałyby sprawdzić jaką formę spłaty najlepiej wybrać i co będzie bardziej korzystne mogą zgłosić się do doradcy finansowego. A niezależnie czy spłacamy raty malejące czy równe, w przypadku gorszej sytuacji finansowej możemy wystąpić do banku z wnioskiem o wakacje kredytowe lub o udzielenie karencji w płatności – dodaje Andrzej Wojda z Aspiro.

Nakarm psiaka, zgarnij kwiatka: Rozmowa Adrianem Meyerem

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?